Paga con efectivo, conserva la libertad

⚡Lo más importante

- El efectivo es más que un medio de pago: protege la privacidad, la libertad y la soberanía en un mundo financiero cada vez más digital.

- Cada pago sin efectivo genera datos que pueden convertirse en perfiles, valoraciones y, potencialmente, en control o exclusión.

- Los sistemas de pago con ID digital y biometría pueden pasar rápidamente de la «inclusión» a la exclusión cuando el acceso a la participación depende de la identidad.

- El de-banking demuestra lo peligrosa que es una orden sin efectivo: las cuentas y los pagos pueden utilizarse fácilmente contra personas no deseadas.

- El efectivo limita el poder de mercado de Visa, Mastercard y otras redes de pago, y protege a comerciantes y consumidores frente al aumento de comisiones.

Por qué renuncio a pagar con tarjeta cuando me tomo en serio la libertad

Hablamos a menudo de comodidad, eficiencia y digitalización, pero demasiado poco de poder. Ahí es exactamente donde empieza para mí el verdadero debate sobre la eliminación del dinero en efectivo. El efectivo no es solo un medio de pago. Es un pedazo de libertad vivida, un último escudo analógico en un mundo financiero cada vez más transparente. Quien hoy dice a la ligera: «Solo pago con tarjeta», debería hacerse una pregunta sencilla: ¿Quiero comodidad o quiero soberanía?

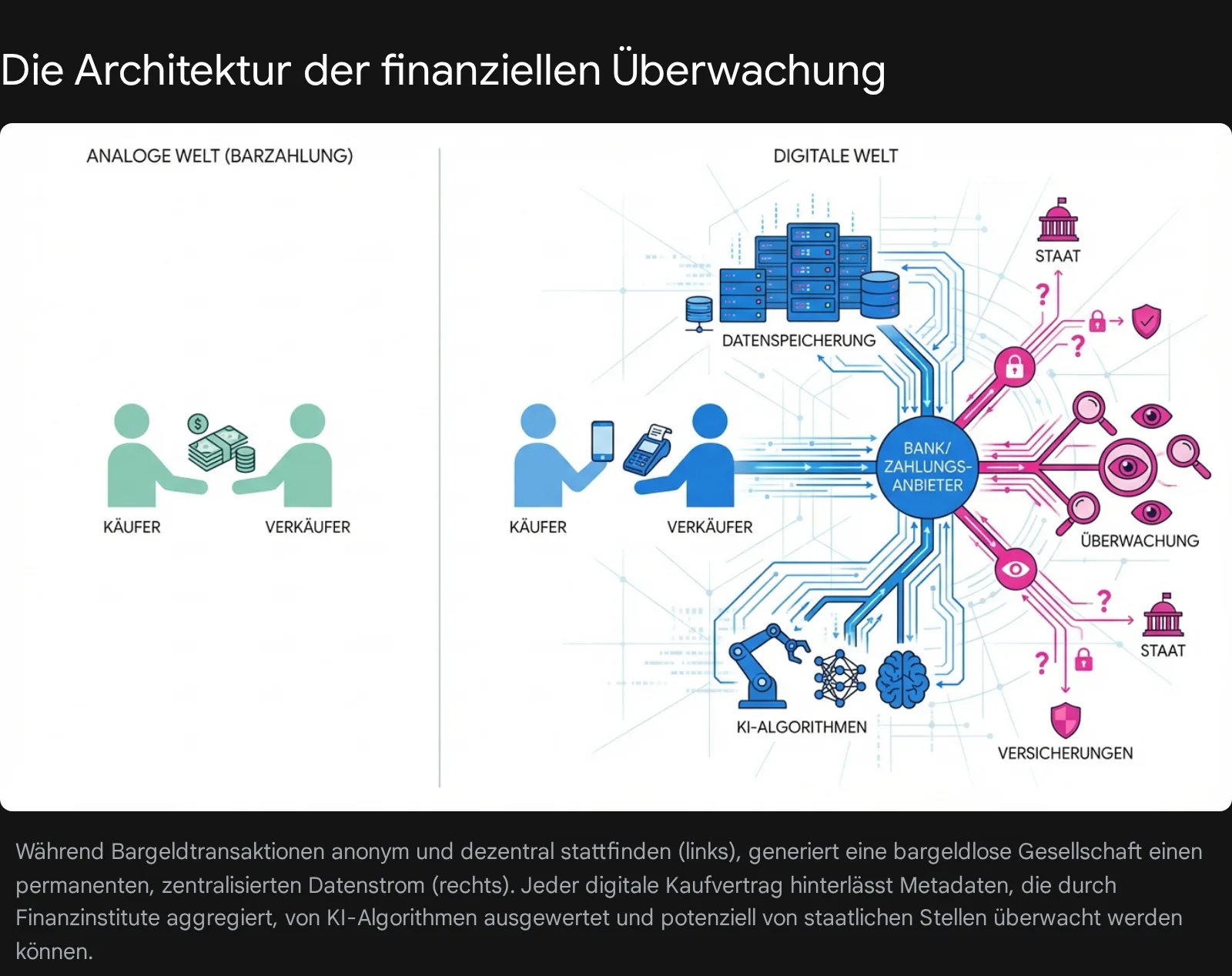

Lo digo con toda claridad: si puedo permitírmelo, pago conscientemente en efectivo. No por nostalgia. No por aversión a la tecnología. Sino porque el efectivo es el precio de la libertad: pequeño, discreto, diario en la mano, y precisamente por eso tan valioso. En un mundo en el que cada pago puede convertirse en un punto de datos, cada comportamiento de compra en un perfil y cada movimiento de cuenta en una palanca potencial, el efectivo no es un vestigio. Es un baluarte.

Por qué el efectivo es más que billetes y monedas

Desde mi punto de vista, el efectivo es mucho más que el equivalente físico de la transferencia digital. Es un instrumento al portador: lo posees, lo entregas y listo. Sin intermediarios. Sin app. Sin autorización. Sin verificación biométrica. Precisamente esa sencillez hace que el efectivo sea tan democrático.

Los resultados de la deep research muestran con mucha claridad de qué va realmente la tendencia hacia una sociedad sin efectivo: no solo de eficiencia, sino de la reconfiguración de todo el contrato social. Cuando cada transacción pasa solo por bancos, proveedores de pago o infraestructuras controladas por el Estado, un simple proceso de intercambio se convierte en una operación permanentemente vigilada, controlable y evaluable. Eso no es un pequeño cambio técnico. Es un desplazamiento de poder.

Los 10 argumentos más importantes contra la eliminación del dinero en efectivo

He aquí mi resumen breve, pero claro, de las razones más sólidas por las que el efectivo debe permanecer:

Privacidad: el efectivo impide que cada compra se convierta en un registro de datos.

Libertad: puedes pagar sin tener que identificarte.

Protección frente a la vigilancia: el efectivo frena el perfilado financiero total.

Protección frente al cierre bancario: quien tiene efectivo no depende por completo del sistema bancario.

Seguridad en crisis: el efectivo funciona incluso sin electricidad, internet o servidores.

Competencia: el efectivo frena el poder de Visa, Mastercard & Co.

Menores costes: sin efectivo aumentan las comisiones de tarjeta y los precios para los comerciantes.

Participación social: el efectivo es más accesible para las personas mayores y para quienes no disponen de medios digitales.

Protección frente a la digitalización forzosa: la identificación digital y los controles biométricos obligatorios pueden generar exclusión.

Salida de emergencia democrática: el efectivo sigue siendo una vía analógica de escape de un orden de pagos sobrerregulado.

¡Comparte este artículo con amigos y familiares y preserva el efectivo!

La mayor pérdida: la privacidad financiera

Cada pago se convierte en un protocolo

Para mí, el punto más importante es la privacidad. En un mundo sin efectivo, cada café, cada libro, cada donación y cada repostaje se convierte en un punto de datos permanente. Suena abstracto, pero en realidad es brutalmente concreto: del comportamiento de consumo salen perfiles, de los perfiles salen valoraciones, y de las valoraciones salen decisiones.

La investigación señala con razón el peligro del perfilado algorítmico, del «guilt by association» y de la vinculación silenciosa de datos de transacciones con información sensible. Quien paga regularmente en farmacias, centros médicos o en determinados comercios puede generar inferencias sobre salud, estilo de vida o estabilidad financiera, sin haber dado nunca un consentimiento consciente.

Para mí, ahí está el núcleo del asunto: el efectivo no solo protege frente al Estado, sino también frente a una comercialización total del ser humano.

Una metáfora potente de lo que está en juego

El efectivo es como la última ventana abierta en una casa que cada vez se cierra, se cablea y se vigila más. Si la cierras porque te basta con la calefacción, quizá solo más tarde te des cuenta de que ya estabas sentado en el refugio antiaéreo de un panóptico digital. Cómodo, cálido, pero sin aire fresco, sin salida, sin privacidad.

Identificación digital y sistemas biométricos: cuando el acceso se convierte en obligación

Los ejemplos de la deep research de Vietnam y Nigeria son especialmente reveladores. Allí se ve con claridad hasta qué punto de «inclusión financiera» puede surgir una forma masiva de exclusión. En Vietnam, según la información disponible, millones de cuentas se hicieron depender de la verificación biométrica. Quien no estaba correctamente verificado perdió el acceso a las transacciones digitales. En Nigeria, el banco central vinculó el acceso bancario al BVN y al NIN, con consecuencias en algunos casos catastróficas para personas que viven en zonas rurales o no tienen una infraestructura estable.

Lo que me alarma especialmente es esto: sobre el papel, estos sistemas siempre suenan a orden, seguridad y modernización. En la realidad, sin embargo, generan una nueva clase de dependencia. Si el dinero solo funciona con identidad digital, entonces la propia identidad se convierte en una palanca de control. Y si falta la infraestructura, la «inclusión» se transforma de repente en exclusión.

Para mí, esta es una advertencia central: un sistema financiero no debe convertirse en una puerta de entrada biométrica a la participación en la vida.

De-banking: cuando el dinero se usa como arma política

Quizá este sea uno de los argumentos más inquietantes contra un mundo completamente sin efectivo: la exclusión financiera de personas políticamente incómodas es cada vez más fácil desde el punto de vista técnico.

Los ejemplos van desde Rusia hasta Hong Kong, pasando por Canadá y el Reino Unido. Se congelaron cuentas, se cortaron accesos, se bloquearon pagos, a menudo con explicaciones vagas y, en ocasiones, con una clara intención política. El problema no es solo cada caso aislado. El problema es la estructura que hay detrás: si desaparece el efectivo, el acceso a la cuenta bancaria se convierte en el guardián de casi todo.

Lo que hoy se vende como «compliance» puede mañana convertirse en un instrumento de disciplina. Y precisamente por eso considero tan peligroso el de-banking: es limpio, silencioso y, a menudo, difícil de impugnar. No es un golpe abierto, sino una asfixia económica.

Mi postura al respecto es inequívoca: una sociedad libre necesita un medio de pago que no pueda volverse contra los disidentes con solo un clic.

La trampa de las comisiones: por qué el efectivo también protege tu dinero

Visa, Mastercard y el problema del duopolio

Otro punto que queda claro en el informe de investigación es el poder económico de las redes de pago privadas. Visa y Mastercard dominan el mercado en muchos países, y cuando desaparece el efectivo, los comerciantes pierden su principal base de negociación. Entonces quedan, en gran medida, a merced de las estructuras de comisiones de esas redes.

La revisión de mercado británica mostró que las comisiones aumentaban, pese a que no se apreciaba una evolución de costes correspondiente. Ahí está el punto: sin efectivo como alternativa real, las subidas de precios pueden autonomizarse. Al final, no solo tú, como consumidor, pagas indirectamente más, sino que también los pequeños comerciantes pierden margen y libertad.

Me gusta traducirlo a una fórmula sencilla: menos efectivo significa más poder para las plataformas de pago y mayores costes para todos los demás.

El impuesto silencioso sobre cada compra

Las comisiones en los pagos digitales suelen ser invisibles. No aparecen como impuesto, pero actúan exactamente igual. Y cuanto menos efectivo circula, menos puede el mercado disciplinar esas comisiones. No es un riesgo teórico: ya es una realidad en muchos países.

Por qué el efectivo sigue siendo imbatible en las crisis

Los sistemas digitales son cómodos, pero también frágiles. Lo demuestran los ejemplos de la caída de Visa en 2018, el desastre de TSB, los efectos de CrowdStrike y diversos ciberataques a proveedores de pago. Si fallan los servidores, si una actualización sale mal o si atacan los hackers, toda la arquitectura de pagos puede detenerse rápidamente.

El efectivo, en cambio, es robusto. No necesita batería, ni red, ni autenticación, ni terceros. Un corte de electricidad no borra un billete. Una caída de servidor no convierte de repente 20 euros en 0 euros.

Precisamente por eso veo el efectivo como una especie de salida de emergencia a prueba de catástrofes. En tiempos normales se subestima. En una situación real, te salva.

India 2016: una lección sobre los riesgos de una política brusca contra el efectivo

La demonetización en India es, para mí, el ejemplo histórico más contundente de lo destructivo que puede ser una intervención estatal en el circuito del efectivo. De la noche a la mañana se desmonetizaron los billetes de 500 y 1.000 rupias. El objetivo era combatir la corrupción y la economía sumergida. El resultado fue un caos masivo, falta de liquidez, pérdida de puestos de trabajo y una enorme carga para millones de personas, sobre todo en el sector informal.

Además, la investigación muestra que no se logró el gran golpe contra el dinero negro. Gran parte del dinero regresó al sistema. Lo que quedó fue, sobre todo, el daño colateral sufrido por las personas que dependían del efectivo.

Y hay algo más importante: este tipo de medidas a menudo no acelera la digitalización de forma voluntaria, sino por choque. Es decir: no gana la mejor solución, sino la única que queda disponible. Así es como se rompen los hábitos.

Para mí, India es por eso una advertencia con énfasis: cuando el efectivo se desvaloriza políticamente, no son los poderosos quienes pagan el precio, sino la gente corriente.

Por qué pago en efectivo de forma consciente cuando puedo

Aquí expongo abiertamente mi postura personal: veo el efectivo como un voto diario a favor de la libertad. No porque pagar con tarjeta sea malo en sí mismo. No porque los pagos digitales sean siempre malos. Sino porque sé que los sistemas cómodos rara vez son neutrales.

Cuando pago en efectivo, tomo una decisión pequeña pero clara: renuncio conscientemente a una parte de las huellas de datos, a una porción de comodidad y, a veces, también a una mínima mejora en confort. Pero a cambio compro algo más valioso: independencia.

Creo que deberíamos volver a aprender eso. No de forma dogmática, no de forma fanática, pero sí con coherencia. Quien pueda, debería pagar el precio de la libertad y no lanzarse, por pura comodidad, a una dependencia total del ecosistema de pagos digital.

Mi llamamiento para ti

Usa la tarjeta cuando la necesites. Usa los pagos digitales cuando sean prácticos. Pero no renuncies voluntariamente al efectivo. Mantenlo vivo, úsalo con regularidad, paga en efectivo de forma consciente en las pequeñas compras, en el café, en la tienda de la esquina. Porque el efectivo no desaparece de la noche a la mañana. Desaparece cuando dejamos de usarlo.

Conclusión: el efectivo no es un anacronismo, sino un escudo

La eliminación del efectivo suele venderse como un progreso inevitable. Yo más bien veo en ello un experimento de alto riesgo con la libertad, la privacidad, la competencia y la resiliencia social. Los resultados de la deep research lo muestran con claridad: donde desaparece el efectivo, crecen la vigilancia, el poder de las comisiones, los riesgos de exclusión y la vulnerabilidad técnica.

Por eso mi postura sigue siendo clara: el efectivo no es solo un medio de pago, sino un derecho civil en el bolsillo. Es la pequeña prueba cotidiana de que no pueden controlarte, evaluarte y desconectarte por completo.

Si te tomas en serio la libertad, defiéndela allí donde es más tangible: en la caja.

Mi cierre: el efectivo es el ángel de la guarda silencioso de la independencia. Quizá poco espectacular. Quizá anticuado. Pero precisamente en un mundo digital y ruidoso, por eso mismo no tiene precio.

```

📚 Deep Research — texto fuente

¿Cambio dinámico o distopía digital? Un análisis profundo de riesgos sobre la eliminación del efectivo y la dominación global de los sistemas de pago digitales

1. Introducción: la transformación del contrato social en la era de los flujos de pago digitales

La transición global hacia una sociedad sin efectivo no representa únicamente una actualización tecnológica de nuestra infraestructura de pagos, sino que marca una de las transformaciones socioeconómicas más profundas del siglo XXI. Impulsado por la rápida innovación tecnológica, la amplia digitalización del comercio mundial y enormes esfuerzos de política regulatoria para frenar las economías sumergidas, el tráfico global de pagos se está desplazando de soportes físicos a digitales a una velocidad históricamente sin precedentes. Aunque los defensores de la industria financiera y de las autoridades públicas suelen señalar como principales motores de esta evolución una mayor comodidad, velocidades de transacción más rápidas, una mayor transparencia fiscal y una reducción de los costes de manejo del efectivo, un análisis más profundo revela peligros estructurales, políticos e infraestructurales que amenazan sustancialmente los cimientos de las sociedades libres y democráticas.

El dinero, en su definición más fundamental, no es solo un medio de intercambio abstracto o un depósito neutro de valor, sino un contrato social profundamente arraigado entre el Estado soberano y sus ciudadanos. El efectivo físico actúa en este entramado complejo como un llamado instrumento al portador (Bearer Instrument). Esta característica permite a las personas realizar transacciones de forma totalmente autónoma, sin la intervención obligatoria de un tercero, sin verificación previa de identidad y, sobre todo, sin dejar huellas digitales permanentes. La abolición progresiva o incluso la mera marginación sistemática de esta tecnología análoga de anclaje transforma inevitablemente todo el sistema financiero en un ecosistema puramente basado en cuentas e intermediado. En una arquitectura así, hasta el menor de los transferencias de valor debe ser autorizado, verificado criptográficamente y registrado de forma permanente por un intermediario centralizado, ya sea un banco comercial, un procesador de pagos privado o un banco central.

Este cambio de paradigma conlleva implicaciones de gran alcance. La creciente digitalización de los pagos, reforzada por directrices supranacionales como las de la UE (por ejemplo, PSD2), califica cada vez más la circulación tradicional de efectivo como un factor de riesgo intrínseco de blanqueo de capitales y financiación del terrorismo. Sin embargo, esta visión unilateral del riesgo pasa por alto las enormes desventajas que surgen para el consumidor final y el ciudadano independiente. Cuando la tendencia al pago con tarjeta beneficia principalmente a los grandes proveedores de pagos, la promesa de liberación tecnológica se convierte en un instrumento de dependencia económica y social.

Este informe de investigación detallado ofrece un examen exhaustivo y matizado de los riesgos sistémicos que van inseparablemente unidos a una eliminación amplia o completa del efectivo. El siguiente análisis profundiza en la pérdida gradual, a menudo inadvertida, de la privacidad financiera, posibilitada por sistemas de vigilancia algorítmica. Examina críticamente la integración forzosa de identidades digitales (e-ID) tomando como ejemplo empírico Vietnam y Nigeria, donde el acceso al sistema financiero se vincula a la vigilancia biométrica. Asimismo, se centra en la instrumentalización política de los servicios bancarios —el llamado de-banking—, que se utiliza cada vez más como arma para reprimir a opositores políticos y actores de la sociedad civil no deseados.

Además, el informe analiza la dimensión económica de la eliminación del efectivo, en particular el poder de fijación de precios monopolístico de redes de pago privadas como Visa y Mastercard, que imponen comisiones crecientes a comerciantes y consumidores en cuanto el sustituto sin comisiones que es el efectivo es expulsado del mercado. También se examina la fragilidad intrínseca y estructural de las infraestructuras puramente digitales frente a fallos técnicos del sistema y ataques cibernéticos dirigidos, ya que un sistema sin alternativa analógica de respaldo conduce, en caso de crisis, al colapso inmediato de la cadena de suministro. Por último, el drástico precedente de la desmonetización india de 2016 muestra qué tipo de disrupciones macroeconómicas catastróficas, pérdidas de empleo y traumas sociales pueden surgir de intervenciones estatales bruscas en el suministro de efectivo.

2. La pérdida de la privacidad financiera y de las libertades civiles en el panóptico digital

El riesgo quizá más grave, aunque a menudo más subestimado, de una sociedad completamente sin efectivo reside en el establecimiento de una infraestructura de vigilancia continua y sin fisuras. El efectivo ofrece una cualidad única y asimétrica que ningún medio de pago digital convencional basado en cuentas posee: autodeterminación informativa absoluta y anonimato total para las partes contratantes implicadas. En una economía totalmente digitalizada, en cambio, cada interacción económica, por trivial que sea —desde la compra de un café hasta una donación a una organización política—, se convierte en un punto de datos legible por máquinas y almacenado para siempre. El renombrado economista Norbert Häring describe acertadamente esta evolución como un camino directo hacia la «vigilancia total», en la que el pago sin efectivo disuelve la integridad informativa del individuo.

2.1. Vigilancia algorítmica, perfilado y el concepto de "guilt by association"

Cuando las autoridades gubernamentales, los servicios de inteligencia o las instituciones financieras privadas con fines de lucro obtienen acceso ilimitado a enormes volúmenes de datos agregados de transacciones, el sistema financiero global deja de ser una mera infraestructura económica y se convierte en un instrumento altamente potente de control social. Los algoritmos avanzados de aprendizaje automático y de inteligencia artificial son hoy perfectamente capaces de elaborar, a partir de hábitos de compra banales, perfiles de personalidad extremadamente complejos, profundos y a menudo inquietantemente precisos.

Esta capacidad tecnológica conlleva el enorme peligro de la llamada «guilt by association» (culpabilidad por asociación). Si un ciudadano completamente intachable y no delictivo adquiere durante un periodo determinado productos similares, se suscribe a servicios digitales idénticos o consume en los mismos patrones geográficos que criminales identificados por la policía, ese civil podría ser clasificado erróneamente por búsquedas automatizadas e intransparentes como un posible riesgo para la seguridad. La mera proximidad algorítmica en un espacio de datos multidimensional basta para poner a inocentes en el punto de mira de investigaciones estatales. Si a las agencias estatales se les negara el acceso no regulado a esos flujos de transacciones, personas inocentes podrían evitar ser asociadas erróneamente con redes criminales.

Además, los riesgos de la agregación de datos se extienden ampliamente al sector privado y comercial, donde los algoritmos deciden sobre las oportunidades vitales. La frecuencia y la naturaleza específica de las compras realizadas puede ser utilizada por aseguradoras, agencias de información crediticia e instituciones financieras para extraer inferencias altamente sensibles sobre estados médicos o recalcular de forma dinámica los riesgos de impago en los préstamos. Un ciudadano que, por ejemplo, compre regularmente alimentos hipercalóricos, realice pagos de forma llamativamente frecuente en farmacias o abone facturas en determinados centros médicos especializados, podría verse sometido en secreto a primas de seguro médico o de vida mucho más altas mediante decisiones algorítmicas. Esto ocurre sin que la persona afectada haya consentido nunca de forma explícita e informada la divulgación de sus datos de salud. La historia de transacciones financieras se convierte así en una historia clínica electrónica desprotegida que se usa contra el consumidor.

2.2. El marco jurídico de tensión: ética, derechos humanos y monedas digitales

El imparable almacenamiento masivo de datos sensibles de transacciones genera tensiones inmensas, casi irresolubles, entre principios éticos fundamentales, estándares internacionales de derechos humanos y los objetivos expansivos de las empresas tecnológicas y de los gobiernos. El derecho universal a la privacidad en la era digital no es un concepto abstracto, sino que incluye obligatoriamente y en su totalidad los datos financieros personales. Estos datos están sujetos a estrictos mecanismos de protección frente a injerencias legítimas y arbitrarias, tal como establece jurídicamente el artículo 17 del Pacto Internacional de Derechos Civiles y Políticos (PIDCP).

La eliminación del efectivo, sin la creación simultánea de un sustituto digital adecuado, garantizado por el Estado y que ofrezca un anonimato comparable e irrevocable, constituye por tanto una vulneración fundamental de los derechos individuales a la libertad. En el debate académico y de política monetaria actual se discute intensamente la configuración de las Central Bank Digital Currencies (CBDC), es decir, las monedas digitales de banco central. Un argumento central sostiene que un banco central, en una sociedad sin efectivo, debe implementar necesariamente una forma de CBDC basada en «tokens». A diferencia de la variante «basada en cuentas», en la que cada transacción se vincula a una identidad verificada, un token funciona, de manera parecida a un billete físico, como un valor al portador digital que puede cambiar de manos de forma anónima.

Si los Estados nación o los bancos centrales optan en cambio por monedas digitales basadas en cuentas por motivos de control, están violando de facto principios internacionales básicos de protección de datos, ya que en cada transferencia financiera se revela la identidad al operador del sistema. Para mitigar el problema de la pérdida de privacidad, deben implementarse métodos tecnológicos completamente nuevos. Un enfoque para impedir que los comercios elaboren expedientes permanentes sobre sus clientes es, por ejemplo, el uso de números de tarjeta aleatorios que cambian en cada compra, haciendo imposible vincular las cestas de compra con una identidad fija. Aun así, el problema de fondo persiste: sin efectivo, ya no existe una forma sistémica de «opt-out» de la recopilación de datos.

3. La integración forzosa: identificación digital, captura biométrica y exclusión del sistema bancario

El camino hacia la sociedad sin efectivo rara vez se desarrolla en un vacío regulatorio. Más bien, los Estados autoritarios y también los democráticos lo vinculan cada vez más a la introducción obligatoria de identidades digitales nacionales (e-ID) y bases de datos biométricas. Donde antes el acceso al sistema financiero era bajo umbral e inclusivo, ahora se transforma en un instrumento obligatorio de recopilación de datos por parte del Estado, sin condiciones. La falta de una huella biométrica, un escaneo de retina no registrado o un documento digital no activado conducen en estos sistemas directamente a la exclusión económica total.

3.1. Las reformas biométricas rigurosas de Vietnam y el choque de la "data-cleansing"

La República Socialista de Vietnam ejemplifica esta tendencia mundial hacia la fusión de las finanzas y el control estatal de la identidad con una velocidad y dureza sin precedentes. En el marco del «Project 06» impulsado de forma ambiciosa por el gobierno vietnamita, iniciado en 2022, se está acelerando la creación de un sistema digital de identidad unificado y de alcance total, que debería estar plenamente implementado en todos los ámbitos de la vida pública para 2025, con una visión estratégica hasta 2030. La intención declarada es crear una sociedad totalmente sin efectivo, reducir la criminalidad financiera y adaptar el sistema a los estándares internacionales de la OCDE y del Banco de Pagos Internacionales (BIS).

Sin embargo, la implementación metodológica de estos objetivos reveló consecuencias drásticas para la población. El Banco Estatal de Vietnam (State Bank of Vietnam, SBV) ordenó una revolución de «depuración de datos» (data-cleansing) sin concesiones: como consecuencia, más de 86 millones de cuentas bancarias fueron desactivadas, congeladas o sometidas a las restricciones transaccionales más severas porque no cumplían en el plazo previsto los nuevos y rígidos estándares de verificación biométrica. A partir del 1 de enero de 2025, todas las cuentas no verificadas biométricamente quedaron de un plumazo totalmente excluidas de todas las transacciones en línea, los escaneos QR y los pagos digitales. Para el consumidor final, esto significaba que, sin verificación biométrica (como huella dactilar o reconocimiento facial), quedaba de facto desconectado de la vida económica moderna. En septiembre de 2025 tuvo lugar entonces la eliminación definitiva de las cuentas no conformes o congeladas durante mucho tiempo.

Estas intervenciones masivas no se limitaron a los particulares. De conformidad con el Decreto n.º 69/2024/ND-CP, que entró en vigor en julio de 2024, la soga regulatoria también se aprieta alrededor de las empresas. Hasta el 1 de julio de 2025, todas las empresas —explícitamente también organizaciones extranjeras, representaciones y sucursales— deben obtener obligatoriamente una identificación electrónica a nivel empresarial (Corporate e-ID). Las antiguas cuentas digitales del Portal Nacional de Servicios Públicos pierden su validez de forma fulminante después del 30 de junio de 2025. Para abrir una cuenta empresarial de este tipo, el representante legal de la empresa debe disponer personalmente de una «e-ID personal de nivel 2» biométrica, que debe registrarse a través de la plataforma estatal VNeID o mediante comparecencia personal en la comisaría local.

El control se vuelve aún más drástico en la mera emisión de nuevas tarjetas bancarias. La Circular 45/2024/TT-NHNN del banco central impone, a partir del 5 de enero de 2026, un encuentro presencial obligatorio (face-to-face) entre el banco y el cliente (o el representante de la empresa). En esa cita, los datos biométricos del cliente deben cotejarse minuciosamente con los datos almacenados en el chip del documento nacional de identidad (Citizen ID Card) o en la base nacional de identificación electrónica (VNeID). Una tarjeta de crédito solo puede «activarse» para transacciones electrónicas cuando esta autenticación biométrica se haya completado con éxito y sin la menor duda. La fusión entre la cuenta bancaria, los pagos cotidianos y la base nacional de datos biométricos policial excluye así de la economía a todo aquel que se niegue a esta recopilación de datos sin fisuras.

3.2. El paradoja nigeriana: la inclusión financiera como instrumento de exclusión masiva

En Nigeria, la mayor economía de África, se están produciendo evoluciones igualmente drásticas, aunque mucho más caóticas debido a carencias infraestructurales. Bajo el pretexto de aumentar la seguridad, combatir el fraude y fomentar la inclusión financiera, el Banco Central de Nigeria (CBN) vinculó obligatoriamente el acceso a las cuentas bancarias con dos instrumentos digitales de vigilancia: el Bank Verification Number (BVN) y el National Identification Number (NIN). El BVN es una identificación biométrica única para clientes bancarios, introducida ya en 2014 para combatir el robo de identidad.

La escalada llegó con una circular del CBN del 1 de diciembre de 2023. En ella, el banco central indicó que, a partir del 1 de marzo de 2024, se impondría el llamado estado de «Post No Debit» (PND) a todas las cuentas bancarias y carteras digitales que no estuvieran correctamente vinculadas con un BVN o NIN validados. Un estado de «Post No Debit» es una medida draconiana: bloquea la cuenta por completo para retiradas, transferencias o cualquier cargo, congelando efectivamente los fondos de los clientes de forma indefinida.

Las consecuencias demográficas y humanitarias de este plazo fueron fatales. Se estimaba que más de 70 millones de clientes bancarios corrían el riesgo inmediato de perder de la noche a la mañana el acceso a sus cuentas indispensables. Especialmente dramática fue la instrucción de que esta obligación de vinculación también se aplicaba ahora a las llamadas cuentas de «Tier-1». Estas cuentas básicas, con un límite de depósito de N50.000 y un saldo máximo de N300.000, fueron creadas originalmente de forma expresa para poder abrirse con obstáculos mínimos (a menudo solo mediante un código USSD en el móvil), con el fin de integrar en el sistema financiero a los más pobres entre los pobres. De repente, precisamente esas personas fueron criminalizadas y excluidas si no podían presentar un documento biométrico. Se advirtió a los bancos de que el incumplimiento sería castigado con multas regulatorias drásticas, como demuestra el ejemplo de Guaranty Trust Bank, que en 2023 fue sancionado con 128,6 millones de nairas por deficiencias regulatorias. Esto empujó a las entidades a actuar de forma preventiva y rigurosa contra sus propios clientes.

La implementación reveló la brutal realidad de un sistema digital impuesto en un país en desarrollo. Surgió un cuello de botella infraestructural flagrante. Aproximadamente 300 de los 774 distritos de gobierno local (LGA) de Nigeria no disponen de ninguna sucursal bancaria, lo que hizo físicamente imposible para millones de residentes rurales llevar a cabo su registro BVN. A ello se sumó que la Comisión Nacional de Gestión de Identidad (NIMC) ni siquiera tenía la capacidad de cubrir la brecha de unos 100 millones de NIN faltantes en un plazo tan breve. Una red eléctrica crónicamente poco fiable —mientras que el 91,4 % de la población urbana tiene electricidad, en las zonas rurales solo la tienen el 30,4 %— y unas malas redes de telecomunicaciones impidieron a innumerables ciudadanos incluso cargar sus teléfonos móviles para completar los procesos de validación digital.

Las consecuencias fueron pánico y caos. Los clientes asediaron desde las 8:00 de la mañana las pocas sucursales urbanas en un estado de desesperación, mientras que los confusos SMS automatizados de los bancos también infundían miedo a clientes ya registrados. Representantes del sector, como el presidente de la Association of Mobile Money and Bank Agents in Nigeria, hablaron de un trauma económico masivo para una población que ya sufría condiciones económicas adversas. El resultado de este experimento es paradójico: aunque el gobierno aspiraba a una tasa de inclusión financiera del 95 % para 2024, en la realidad la imposición forzosa de la identificación digital condujo a una privación económica de derechos. Los residentes rurales siguen estando muy desfavorecidos (37 % de exclusión financiera en el campo frente al 17 % en la ciudad). En lugar de facilitar la vida, el sistema excluyó a millones de personas de la sociedad y demostró que las identidades digitales, combinadas con la obligación de tener cuenta, constituyen un peligroso instrumento de exclusión.

4. El arma política del sistema financiero: el "de-banking" y el peligro para la oposición

Cuando el efectivo físico desaparece de la sociedad y el acceso a medios de pago electrónicos se convierte en la condición indispensable para la participación más elemental en la vida social, el sistema financiero se transforma en un actor altamente político. La retirada de ese acceso se convierte en un arma fatal y precisa. Este fenómeno, denominado en círculos profesionales «de-banking», describe el cierre repentino, a menudo automatizado, o la congelación de las cuentas bancarias de un individuo o una organización, por lo general sin justificación transparente, sin aviso previo y sin posibilidades realistas de recurso legal. El de-banking se ha convertido en los últimos años con rapidez en un instrumento global de represión política y social, utilizado tanto en dictaduras como en democracias occidentales. Funciona como una forma de exilio económico que empuja a pequeñas empresas a la bancarrota, deja sin financiación a organizaciones sin ánimo de lucro y obliga a las personas a recurrir a prestamistas usureros de día de pago solo para poder pagar facturas básicas.

4.1. La parálisis de los disidentes políticos en sistemas autoritarios

En los sistemas autoritarios, el control del sistema financiero es el medio más eficaz y silencioso para neutralizar por completo a la oposición política. El Estado ruso lo demostró de forma drástica en su actuación contra el ya fallecido crítico del Kremlin Alexéi Navalny. En 2020, las cuentas bancarias personales de Navalny, las cuentas de sus familiares (padres, esposa e hijos) y las cuentas del director de su Fundación Anticorrupción (FBK), Ivan Zhdanov, fueron congeladas sistemáticamente por las autoridades rusas. Para asfixiar toda libertad de movimiento financiero, los afectados veían en sus portales de banca en línea saldos negativos absurdos y artificiales de 75,5 millones de rublos (entonces más de 1,1 millones de dólares). Este artificio contable paralizó por completo su capacidad de actuar y su sustento diario, ya que cualquier ingreso sería absorbido de inmediato por esa montaña ficticia de deudas.

Los pretextos de estas acciones coordinadas eran jurídicamente construidos. A menudo se basaban en demandas civiles por difamación presentadas por oligarcas cercanos al Kremlin o por empresas de catering cuya corrupción había sido destapada por el equipo de Navalny. Además, las autoridades realizaron redadas e iniciaron procedimientos por supuesto «blanqueo de dinero» de donaciones por valor de miles de millones. La portavoz de Navalny, Kira Yarmysh, informó también de que incluso se confiscaron viviendas, de modo que no podían venderse, hipotecarse ni alquilarse. El propio Navalny calificó esto como un intento directo del presidente Vladímir Putin de destruir el trabajo de la FBK y desacreditarlo públicamente. Sin efectivo como posibilidad de escape no vigilada, una intervención estatal de este tipo conduce inevitablemente a la muerte cívica y económica de los afectados.

Una actuación igualmente restrictiva se evidenció en el centro financiero de Hong Kong. En el marco de la aplicación represiva de la Ley de Seguridad Nacional impuesta por Pekín en 2020, los activistas prodemocráticos pasaron cada vez más a estar en el punto de mira de los bancos. En 2023, por ejemplo, el gran banco internacional HSBC congeló las cuentas del grupo activista prodemocrático «League of Social Democrats» sin aportar razones comprensibles. La presidenta del partido, Chan Po-ying, que había sido detenida previamente en protestas, denunció en una manifestación frente a las estatuas de los leones de la sede del HSBC que la «anulación de las cuentas bancarias constituye una persecución política suave». Dado que, por culpa de leyes restrictivas, el partido ya no podía recoger donaciones físicamente en la calle, dependía existencialmente de las transferencias digitales; el bloqueo de las cuentas detuvo la supervivencia de la organización política en sus cimientos.

El alcance de este de-banking se extiende incluso más allá de las fronteras nacionales, llegando a refugiados políticos. A políticos prodemocráticos huidos al exilio en Australia o el Reino Unido —como el exdiputado Ted Hui— se les negó por parte de instituciones financieras occidentales (como la canadiense Manulife) el acceso a sus fondos de pensión obtenidos legalmente (por valor en algunos casos de más de 600.000 dólares de Hong Kong). La justificación de las entidades se basó en que la policía de Hong Kong había emitido órdenes de detención contra los activistas por infracciones de la Ley de Seguridad Nacional y en que sus cuentas estaban «bajo investigación». Los activistas criticaron la hipocresía de estas instituciones, que por un lado se adhieren a los estándares internacionales de derechos humanos y por otro actúan como dóciles auxiliares de leyes autoritarias y empujan a los exiliados a la ruina financiera.

4.2. La infiltración del de-banking en las democracias occidentales

La peligrosa arma del de-banking no se limita en absoluto a las autocracias; está infiltrándose cada vez más en las estructuras de las democracias occidentales, a menudo disfrazada bajo el pretexto del cumplimiento normativo, la aversión al riesgo y la protección de la reputación.

Un ejemplo destacado ocurrió en Canadá en febrero de 2022, durante las protestas de los camioneros independientes (conocidas como «Freedom Convoy»), que manifestaban contra los mandatos estatales de vacunación contra la COVID-19. En una acción coordinada sin precedentes, grandes bancos comerciales canadienses como RBC (Royal Bank of Canada) y CIBC congelaron las cuentas bancarias personales y empresariales de numerosos participantes y organizadores de las protestas. Oficialmente, los representantes bancarios justificaron esta grave vulneración de derechos fundamentales afirmando que congelar las cuentas era una respuesta necesaria a un «posible fraude y blanqueo de capitales». De facto, sin embargo, la medida sirvió claramente como instrumento para reprimir el movimiento de protesta en cooperación con el gobierno, cortando de golpe a los manifestantes las líneas vitales financieras para combustible, comida y logística. Dado que el sector financiero es un sector altamente regulado, en el que los bancos sufren una enorme presión de las autoridades en casos sospechosos, quienes son «desbancarizados» tienen pocas posibilidades de abrir una cuenta en otra entidad. Quien es expulsado de Twitter puede hablar en otras plataformas; pero quien queda excluido de los servicios bancarios no tiene a dónde acudir, lo que representa una amenaza fundamental para la participación democrática.

En el Reino Unido, en el verano de 2023, el caso del ex político y defensor del Brexit Nigel Farage desató un escándalo nacional que dejó al descubierto los mecanismos más internos del de-banking por reputación. El prestigioso banco privado Coutts (filial del grupo NatWest) cerró abruptamente la cuenta de Farage. Aunque inicialmente el banco afirmó que Farage ya no cumplía los «criterios de élite» financieros de la entidad, una solicitud de acceso a datos (Subject Access Request) forzada por Farage reveló la verdadera motivación. Documentos internos del comité de riesgo reputacional del banco demostraron que la cuenta se cerró principalmente porque las opiniones políticas de Farage supuestamente no encajaban con los «valores» y la filosofía de inclusión del banco.

La consiguiente protesta mediática y política condujo a una investigación de amplio alcance. Un informe de investigación independiente del prestigioso bufete Travers Smith descubrió graves fallos del banco en el trato a Farage. Aunque el informe clasificó formalmente el cierre como «legal» basándose en las políticas internas del banco, criticó graves deficiencias en la toma de decisiones, la comunicación y el manejo de datos confidenciales de clientes por parte de la dirección. Este escándalo obligó finalmente tanto al CEO de Coutts como a la directora del grupo matriz NatWest, Dame Alison Rose, a presentar su humillante dimisión y borró temporalmente más de 1.000 millones de libras de valor de mercado del banco. La autoridad de supervisión financiera británica FCA (Financial Conduct Authority) se vio obligada a iniciar investigaciones y a solicitar informes a las entidades, y salió a la luz de forma alarmante que los registros de los bancos sobre cierres de cuentas eran caóticos, incompletos y con justificaciones extremadamente vagas. Solo en 2022 se cerraron en el Reino Unido casi 350.000 cuentas, un incremento de ocho veces en cinco años.

También en Estados Unidos los grandes bancos están sometidos a una presión política creciente, ya que usan su poder de mercado para imponer directrices morales. La Office of the Comptroller of the Currency (OCC) expresó en un informe preliminar su preocupación por el hecho de que grandes bancos estadounidenses (entre ellos JPMorgan Chase, Bank of America, Citi y Wells Fargo) realizaran entre 2020 y 2025 distinciones inapropiadas entre clientes debido a políticas internas ESG (Environmental, Social, and Governance). Se denegó el acceso, o se hizo imposible mediante interminables bucles de revisión, a entidades con vínculos con sectores políticamente polarizadores como el petróleo y el gas, las armas de fuego, las cárceles privadas o determinados comités de acción política (PAC). Activistas y organizaciones conservadoras como la Alliance Defending Freedom (ADF) denuncian ser objetivo sistemático de campañas de grupos activistas (como el Southern Poverty Law Center), que presionan a las entidades financieras para que cancelen las cuentas de estas organizaciones. También procesadores de pago como WePay (filial de JPMorgan) cancelaron contratos para actos conservadores bajo la vaga acusación de «promover el odio», lo que ilustra el enorme poder ideológico de los intermediarios privados de pago.

La siguiente tabla sintetiza los precedentes internacionales más destacados y pone de manifiesto los mecanismos y las consecuencias destructivas del de-banking político.

Incidente & geografíaActor (entidad financiera / autoridad)Organización o individuo afectadoJustificación oficial del de-bankingEfectos resultantes sobre los afectadosRusia (2019-2020)Autoridades rusas de investigación

Alexéi Navalny, familiares, Fundación Anticorrupción (FBK)

Supuesto fraude, blanqueo de capitales, demandas de oligarcas

Congelación de todos los fondos, generación de saldos negativos absurdos (-75,5 millones de rublos) para la parálisis, confiscación de inmuebles.

Hong Kong (desde 2020)

HSBC, Manulife (Canadá)

League of Social Democrats, activistas exiliados (Ted Hui)

Sospecha de infracciones de la Ley de Seguridad Nacional

Pérdida de la existencia operativa del partido (bloqueo de ingresos por donaciones), retención de fondos de pensiones legales por valor de millones en exiliados.

Canadá (feb. 2022)

RBC, CIBC, Gobierno canadiense

Protestas de camioneros del «Freedom Convoy» y simpatizantes

Prevención de un «posible fraude y blanqueo de capitales»

Asfixia de protestas políticas legítimas mediante el hambre impuesta a los manifestantes y el bloqueo de la financiación logística.

Reino Unido (2023)

Coutts Private Bank, grupo NatWest

Nigel Farage (exlíder de UKIP/Brexit)

Las opiniones políticas no coincidían con los «valores corporativos» del banco

Daño reputacional para el banco, dimisión del CEO, revelación de graves fallos de gobernanza mediante el informe de Travers Smith.

EE. UU. (2020-2025)

JPMorgan Chase, Bank of America, Citi, WePay

Fabricantes de armas, cárceles privadas, PAC conservadores, ADF

Infracción de políticas ESG, supuesta promoción del «odio»

Retirada de servicios básicos de pago a industrias legales, pero socialmente controvertidas, y a comités políticos.

5. Monopolización económica: la explosión de comisiones en un mundo sin alternativa en efectivo

Otro riesgo de gran peso, de carácter macroeconómico, derivado de la desaparición de la alternativa en efectivo es el poder monopolístico absoluto e incontrolado de fijación de precios de los proveedores de pago privados. Desde una perspectiva macroeconómica, el efectivo opera como un bien público esencial. No solo funciona como moneda de curso legal, sino sobre todo como ancla natural y freno permanente a los precios en el mercado de pagos. Mientras consumidores y comerciantes tengan la posibilidad de recurrir al efectivo físico sin comisiones, los proveedores privados de servicios de pago se ven obligados a mantener competitivas sus tarifas. Si desaparece esa vía de escape analógica, los comerciantes —y, en consecuencia, los consumidores mediante recargos en los precios— quedan indefensos ante las estructuras de comisiones y las expectativas de rentabilidad de las redes de pago cotizadas dominantes. A nivel mundial, los costes de las comisiones de pago ascienden a la inimaginable cifra de unos 2 billones de dólares anuales.

5.1. El poder de mercado del duopolio: Visa, Mastercard y la ilusión de competencia

La arquitectura global de los pagos con tarjeta digital está dominada de forma decisiva por un duopolio sobredimensionado: Visa y Mastercard. La hipótesis teórica de que las economías de escala digitales deberían hacer que, con el tiempo, los costes de los pagos electrónicos tendieran a cero queda refutada de manera rotunda por la práctica de fijación de precios de este duopolio.

Una revisión profunda del mercado llevada a cabo por el Payment Systems Regulator británico (PSR), cuyo informe intermedio se publicó en mayo de 2024, aporta pruebas empíricas de ello. La autoridad constató que Visa y Mastercard están sujetas en el Reino Unido a «restricciones competitivas ineficaces» en la prestación de servicios de red y procesamiento para comerciantes y adquirentes (bancos de comercios). El regulador observó en los últimos años aumentos de comisiones continuos y significativos, para los que no pudo encontrarse una justificación plausible basada en mayores costes operativos, mejoras medibles de calidad o un mayor esfuerzo innovador.

Este poder de mercado quedó especialmente patente en las transacciones transfronterizas tras el Brexit. Las investigaciones del PSR mostraron que Visa y Mastercard aumentaron de forma masiva las llamadas comisiones interbancarias (interchange fees) para las transacciones en línea entre la Unión Europea y el Reino Unido durante el periodo 2021-2022: al 1,15 % del valor de la transacción para las tarjetas de débito y al 1,5 % para las tarjetas de crédito. Chris Hemsley, entonces director general del PSR, afirmó sin ambages que esas comisiones eran «probablemente demasiado altas» y que el mercado «no estaba funcionando bien».

Para el comercio minorista local, este problema se agrava por la opacidad estructural de los modelos de comisiones. Tal como expuso en una declaración al PSR la Association of Convenience Stores (ACS), que representa a casi 50.000 minoristas británicos, las pequeñas y medianas empresas suelen estar ciegas ante los costes reales. Debido al ampliamente extendido «blended pricing model» (modelo de precios combinados), los comerciantes solo reciben de sus procesadores de pago facturas globales. Los complejísimos componentes obligatorios o basados en el comportamiento de las redes de tarjetas, compuestos por cientos de tarifas individuales, se ocultan deliberadamente en esas facturas. Incluso en el modelo más transparente «Interchange++», a menudo solo se muestra la comisión interbancaria, mientras que las verdaderas tarifas del sistema de red (scheme fees) permanecen ocultas. Esta falta de transparencia hace imposible que el comercio se defienda frente a subidas específicas de comisiones. La consecuencia inevitable: el comerciante debe incorporar esos costes generales en constante aumento a su cálculo de márgenes y trasladarlos al conjunto de la población mediante precios finales más altos.

Incluso en mercados donde existen intentos políticos de limitar las comisiones de tarjeta mediante comparaciones o topes, queda de manifiesto la superioridad de las redes. En Estados Unidos se alcanzó recientemente un acuerdo prolongado para reducir las comisiones de las tarjetas de crédito. Sin embargo, este solo preveía rebajar marginalmente la media de la «swipe fee» del 2,35 % al 2,25 %. Los representantes del comercio reaccionaron indignados. Sean Kennedy, portavoz de la National Restaurant Association, calificó de notable que una reducción temporal de ridículos 10 puntos básicos —apenas más que el aumento del año anterior— se considere una compensación justa por permitir que un «duopolio de tarjetas de crédito mantenga su cártel de precios durante otros ocho años». Cuando falta el correctivo del efectivo, los pagos se convierten en un gravamen obligatorio e inelástico para todo el comercio.

5.2. La advertencia sueca: cuando se supera el punto de no retorno

La dependencia de los proveedores privados de pago se vuelve dramática cuando el efectivo realmente desaparece del circuito económico, algo que Suecia —el pionero mundial de la sociedad sin efectivo— demuestra con claridad. En Suecia, las transacciones en efectivo ya han caído a una proporción ínfima inferior al 2 % del valor total de todos los pagos, mientras que las tarjetas de crédito y débito, así como la omnipresente aplicación de pago móvil «Swish», dominan el mercado.

Los estudios académicos estiman que el llamado «punto de no retorno» —es decir, el punto en el que la infraestructura del efectivo colapsa funcionalmente— se sitúa en una cuota de transacciones de alrededor del 7 %. Si el uso cae por debajo de ese umbral crítico, los costes fijos del manejo del efectivo (como los camiones blindados, las cajas fuertes seguras y las máquinas de clasificación) sencillamente dejan de ser rentables. Suecia ha superado hace tiempo ese umbral. Sorprendentemente, unas 900 de las 1.600 sucursales bancarias suecas ya no manejan efectivo, no aceptan depósitos en efectivo y, en las zonas rurales, se han desmontado sin reemplazo miles de cajeros automáticos. La circulación de efectivo en Suecia ha descendido de 106.000 millones de coronas en 2009 a unos 80.000 millones. En relación con el PIB, el valor de las transacciones en efectivo suecas es de apenas el 1 %.

Este cambio se vio favorecido por el derecho contractual sueco específico. A diferencia de los países con una fuerte protección del consumidor, en Suecia el derecho de contrato (Freedom of Contract) prevalece sobre el derecho bancario. Esto permite a minoristas, cafeterías e incluso hospitales rechazar el curso legal, siempre que antes de celebrar el contrato coloquen un simple cartel de «No se acepta efectivo».

Si bien este desarrollo parece a simple vista fluido y ha provocado un auge del comercio electrónico y una disminución de los robos violentos a bancos, los comerciantes suecos están ahora atrapados en la trampa de las comisiones. Quedan completamente a merced de los dictados de precios de los proveedores de pago, ya que ya no pueden pedir a los clientes que «simplemente paguen en efectivo» cuando suben las comisiones de tarjeta. Un amplio informe de Boston Consulting Group (BCG) señala en este contexto una paradoja explosiva: aunque las soluciones digitales pueden estimular el crecimiento macroeconómico, los enormes ahorros de los comerciantes (derivados de la eliminación del manejo intensivo en mano de obra del efectivo) a menudo se ven totalmente absorbidos, o incluso superados, por las comisiones de tarjeta más altas y no reguladas, que también son soportadas indirectamente por los clientes. Cuando los pagos se convierten en un jardín amurallado propietario de actores privados, la sociedad en su conjunto paga una enorme rentabilidad estructural a un puñado de monopolistas.

6. La fragilidad de la infraestructura: fallos técnicos, caídas de sistema y la era de los ciberataques

La transición incondicional hacia una arquitectura de pagos puramente digital transforma un sistema anteriormente extremadamente descentralizado y físico, con una altísima tolerancia a fallos, en una red electrónica estrechamente acoplada e hipermasiva. El efectivo es resistente a los fallos: un apagón, un router averiado o la caída de un servidor en un centro de datos no impiden que dos personas intercambien un billete. Los sistemas digitales, en cambio, dependen obligatoriamente de una cadena ininterrumpida de autenticaciones, conexiones de datos y suministro energético. Sin la alternativa analógica de respaldo del efectivo físico, cualquier perturbación tecnológica, ya sea intrínseca por errores de programación (caída del sistema) o extrínseca por actores maliciosos (ataque de hackers), conduce inevitablemente al colapso inmediato y a escala nacional de la cadena de suministro civil.

6.1. Caídas catastróficas de sistemas y la ilusión de la disponibilidad al 100 %

Los precedentes históricos de los últimos años demuestran de manera impresionante los enormes peligros y la fragilidad real de los fallos de infraestructura informática en áreas centrales del sistema financiero.

En junio de 2018, el continente europeo sufrió un colapso sin precedentes de la red Visa. En una concurrida tarde de viernes, el sistema central de autorización de pagos con tarjeta de Visa Europe se vino abajo. La causa no fue un ciberataque hostil, sino simplemente un grave fallo sistémico de hardware. Los efectos se hicieron notar de inmediato y fueron dramáticos: millones de personas en el Reino Unido y en toda Europa se encontraron de repente en las cajas de los supermercados, en las gasolineras, en restaurantes y en aeropuertos internacionales sin ninguna posibilidad de pagar sus compras. El orden social se tambaleó, los comerciantes tuvieron que rechazar clientes y se produjo un caos sin precedentes, ya que muchos consumidores, debido a la tendencia a usar la tarjeta, ya no llevaban efectivo consigo. La magnitud de la perturbación fue tan crítica para la confianza en el sistema financiero que el Banco de Inglaterra (BoE) intervino y presionó a Visa para que aplicara estrictamente las recomendaciones de una investigación independiente realizada por PricewaterhouseCoopers (PwC) bajo supervisión. El CEO global de Visa tuvo que disculparse públicamente y admitir que la empresa había «fracasado de manera flagrante» en su objetivo principal de ofrecer un procesamiento de pagos fiable las 24 horas del día, los 365 días del año.

Aún más devastadores para el consumidor individual resultan los fallos en las migraciones de sistemas de las propias entidades depositarias. En abril de 2018, TSB Bank, en el Reino Unido, llevó a cabo la complejísima migración de millones de datos de clientes desde la plataforma de su antigua matriz Lloyds a una nueva plataforma informática del nuevo propietario, Sabadell. La migración fue un fiasco. La nueva plataforma presentó de inmediato errores fatales: la banca online, la tecnología de sucursal y todo el sistema interno de pagos se colapsaron bajo la carga. Los clientes no podían ni hacer transferencias ni pagar facturas. Peor aún: la integridad básica de los datos quedó gravemente comprometida, de modo que, tras iniciar sesión, los clientes podían ver de repente las transacciones, saldos y datos altamente sensibles de personas totalmente ajenas.

La consiguiente oleada de clientes enfurecidos llevó a los sistemas telefónicos y de soporte del banco a un colapso total. TSB Bank permaneció hasta diciembre de 2018 —es decir, casi nueve meses— en un estado operativo excepcional en el que no era posible ningún funcionamiento normal. Las consecuencias financieras y regulatorias para el banco fueron inmensas: un informe de investigación independiente elaborado por el bufete Slaughter and May destapó los graves errores de planificación. TSB tuvo que desembolsar más de 32 millones de libras en compensaciones directas para las más de 225.000 reclamaciones presentadas por clientes. Finalmente, el banco fue sancionado por los reguladores británicos, la Financial Conduct Authority (FCA) y la Prudential Regulation Authority (PRA), con una multa draconiana de 48,65 millones de libras en total (ya con un descuento del 30 % por cooperación). Para los clientes, no obstante, este episodio dejó dolorosamente claro que confiar en saldos digitales no vale literalmente nada cuando la base de datos subyacente falla.

Esta fragilidad operativa de los sistemas se ve además amplificada por crisis bancarias macroeconómicas generales. El año 2023 dejó algunos de los mayores, más rápidos y devastadores colapsos bancarios de la historia de EE. UU. con el derrumbe acelerado de gigantes como Silicon Valley Bank, Signature Bank y First Republic Bank. En un mundo completamente sin efectivo, el colapso temporal de una entidad de depósito provocado por una retirada masiva de fondos o por una mala gestión significa que los ciudadanos afectados quedan, de forma instantánea y absoluta, sin acceso a cualquier forma de liquidez hasta que los fondos públicos de garantía de depósitos actúan con dificultad.

Además, la enorme interconexión genera nuevas dependencias de terceros. Una actualización de software defectuosa de la empresa de ciberseguridad CrowdStrike en julio de 2024 provocó una caída informática global que no solo afectó temporalmente a aerolíneas y medios de comunicación, sino también a bancos y emisores de tarjetas en todo el mundo. Incluso cuando las redes centrales de Visa y Mastercard informaron de que sus sistemas «funcionaban sin problemas», innumerables consumidores no pudieron realizar pagos porque los sistemas de los bancos emisores y de los terminales de los comercios quedaron inutilizados por la actualización defectuosa. Esta cadena de dependencias demuestra que la soberanía financiera de una nación en un mundo sin efectivo está extremadamente amenazada.

6.2. La amenaza invisible: ciberataques, filtraciones de datos y ciberdelincuencia

Además de los fallos técnicos involuntarios, la centralización masiva de datos financieros altamente sensibles constituye un objetivo irresistible y extremadamente lucrativo para la ciberdelincuencia organizada y los colectivos de hackers vinculados a Estados. Dado que los hackers, al elegir sus objetivos, siempre actúan según dos criterios principales —máximo daño y máximo beneficio económico—, el sector financiero es el ecosistema más atacado del mundo, justo después del sector sanitario o a la par con él.

Un ejemplo especialmente alarmante de la perfección de los ciberataques modernos se produjo en el procesador de pagos estadounidense Slim CD. La empresa procesa pagos con tarjeta de crédito para innumerables comerciantes en EE. UU. y Canadá. Como la propia empresa tuvo que admitir, hackers profesionales lograron operar dentro de la red interna del proveedor de pagos durante casi diez meses (desde agosto de 2023 hasta el 15 de junio de 2024) sin ser detectados. En una estrechísima ventana decisiva entre el 14 y el 15 de junio de 2024, los delincuentes pudieron finalmente exfiltrar con éxito los datos altamente sensibles de casi 1,7 millones de personas. Entre los datos robados se encontraban nombres completos, direcciones físicas, los números completos de 16 dígitos de las tarjetas de crédito y sus fechas de caducidad. Que una intrusión de tal magnitud y duración en un «gigante del procesamiento de pagos» no fuese detectada durante casi un año por los sistemas de seguridad plantea cuestiones fundamentales sobre las arquitecturas de seguridad y revela que muchas empresas recortan gastos en seguridad de datos robusta por razones de coste. Aunque no se obtuvieron los códigos CVV, el paquete de datos es más que suficiente para diversas formas de robo de identidad y estafas específicas.

Otro episodio de enorme gravedad pone de manifiesto el peligro de las malas configuraciones internas que provocan filtraciones masivas de datos. En mayo de 2019, unos increíbles 885 millones de registros financieros y personales de First American Financial Corporation, un gigante de la financiación inmobiliaria en EE. UU., quedaron expuestos en internet sin ninguna protección. La causa en este caso ni siquiera fue un ataque de hackers especialmente sofisticado con malware, sino un banal «business logic flaw». Un error de diseño en la página web de la empresa hizo que los enlaces a documentos financieros altamente sensibles (extractos bancarios, contratos hipotecarios, números de la seguridad social) carecieran de una comprobación básica de autenticación (contraseña o token); cualquiera que modificara ligeramente el parámetro del enlace podía ver millones de expedientes ajenos.

Esta vulnerabilidad sistémica atraviesa todo el sector. Otros incidentes de seguridad recientes, como en la plataforma Finexio (pérdida de 800.000 dólares por flujos internos comprometidos en enero de 2025), en Payoneer (explotación dirigida de vulnerabilidades API en febrero de 2025) o en Checkout.com, demuestran la enorme variedad de vectores de ataque.

La siguiente tabla agrupa las caídas de sistema y los ciberataques más graves de la historia reciente. Ilustra de forma estructurada que estos incidentes no son anomalías aisladas, sino un preocupante patrón sistémico de riesgo en el que millones de personas han resultado gravemente perjudicadas por fallos de hardware, software y seguridad.

Fecha, afectados, institución, categoría del incidente, efectos documentados y causas

Abril de 2018 TSB Bank (Reino Unido)Caída catastrófica del sistema

La fallida migración informática provocó la caída total de la banca online y de los pagos para 1,9 millones de clientes. Se comprometió la integridad de los datos (visualización de cuentas ajenas). El banco quedó paralizado durante meses, con 225.000 reclamaciones.

Junio de 2018 Caída del sistema Visa Europe (hardware)

Un grave fallo de hardware provocó una caída en toda Europa de los sistemas de autorización de tarjetas. Millones de consumidores no pudieron pagar en supermercados y gasolineras.

Mayo de 2019 First American Financial Corp. filtración de datos (business logic flaw)

Un diseño web defectuoso sin protección de autenticación dejó 885 millones de registros financieros e inmobiliarios altamente sensibles accesibles para cualquiera en Internet.

Julio de 2024 Bancos globales (vía CrowdStrike) caída del sistema (actualización de software)

Una actualización defectuosa de un software de seguridad de terceros paralizó los sistemas informáticos de bancos y terminales de comercios en todo el mundo, haciendo imposibles los pagos con tarjeta.

Ago. 2023 - Jun. 2024 Slim CD (pasarela de pago) ataque de hackers (robo de datos)

Los hackers infiltraron la red sin ser detectados durante 10 meses. Exfiltración de 1,7 millones de registros de clientes, incluidos nombres, direcciones y números completos de tarjetas de crédito.

7. Terapia de choque macroeconómica como lección: la «demonetización» de India (2016)

Para comprender empíricamente en toda su extensión las devastadoras implicaciones socioeconómicas y el enorme potencial destructivo de una abolición brusca del efectivo por parte del Estado, el ejemplo de India sirve como la lección histórica quizá más importante de la historia financiera reciente. En noviembre de 2016, el gobierno indio, bajo el liderazgo del primer ministro Narendra Modi, llevó a cabo una intervención monetaria sin precedentes y temeraria. De la noche a la mañana, en una auténtica «terapia de choque» que tomó al país completamente desprevenido, el gobierno declaró inválidos los billetes existentes de 500 y 1.000 rupias y les retiró su condición de moneda de curso legal.

Dado que esos billetes representaban conjuntamente un colosal 86 % de todo el efectivo circulante en el país y que la economía india funcionaba en un grado extremo, cercano al 90 %, sobre la base del efectivo, esta «demonetización» le quitó literalmente el oxígeno al circuito económico de una segunda a otra. La medida sumió a la democracia más grande del mundo en un caos social y económico sin precedentes.

7.1. El fracaso de los objetivos anticorrupción y la parálisis económica

El objetivo principal declarado oficialmente y la gran narrativa política detrás de esta reforma draconiana consistían en destruir de un solo golpe audaz el floreciente mercado negro («Black Market»), la corrupción endémica, la financiación del terrorismo y la evasión fiscal generalizada. Según datos del gobierno, en 2013 solo alrededor del 1 % de los indios pagaba realmente impuestos sobre la renta. La población recibió, tras el anuncio, un plazo estricto hasta el 30 de diciembre de 2016 para ingresar o canjear en los bancos los billetes ahora desmonetizados.

No obstante, los análisis económicos y los datos oficiales mostraron rápidamente que la «demonetización» fracasó estrepitosamente como herramienta precisa de lucha contra la corrupción: contra las esperanzas del gobierno de que el dinero negro ilegal simplemente se anulara por miedo a ser descubierto, según informes del banco central un increíble 97 % del efectivo desmonetizado (casi 15 billones de rupias de los 15,4 billones iniciales) volvió con éxito al sistema bancario legal. Los actores de la economía sumergida encontraron métodos sofisticados de lavado de dinero —mediante testaferros, facturas falsas o pagos anticipados de impuestos (por ejemplo, los ingresos fiscales de la ciudad de Hyderabad aumentaron en 1.600 millones de rupias en efectivo en cuatro días)— para salvar sus fondos. Además, quedó al descubierto un error conceptual: las verdaderas fortunas de dinero negro acumuladas ya no estaban escondidas en masa en billetes bajo los colchones (las encuestas mostraban que solo alrededor del 6 % de la riqueza ilícita se mantenía en efectivo), sino que estaban invertidas de forma muy rentable en clases de activos como inmuebles, oro, joyas o acciones empresariales.

Mientras el dinero negro se salvó, el daño colateral para la población común y la economía real fue de proporciones apocalípticas. Como los bancos indios y las imprentas no pudieron producir y distribuir durante meses suficientes billetes nuevos (que, irónicamente, tenían un tamaño físico diferente y, por ello, exigían una costosa recalibración de cientos de miles de cajeros automáticos durante meses), la liquidez se secó por completo en todo el país. Incluso fue necesario recurrir a la Fuerza Aérea india para transportar por avión los pocos billetes nuevos de una punta a otra del país. Los bancos se vieron obligados a imponer límites draconianos de retirada (inicialmente un máximo de 2.500 rupias al día y 24.000 rupias a la semana), lo que llevó a millones de ciudadanos desesperados a aguantar durante horas cada día frente a cajeros automáticos vacíos con la esperanza de sacar su propio dinero.

El sector informal, gigantesco, fue el más golpeado por este shock de liquidez artificial. Este sector, responsable del 45 % de la producción económica de India y que emplea a la increíble cifra del 94 % de la población activa, opera tradicionalmente casi exclusivamente en efectivo y quedó completamente paralizado. El prestigioso Centre for Monitoring Indian Economy (CMIE) estimó que la tasa de empleo cayó drásticamente y que la población ocupada se redujo de 439,7 millones (2016-17) a 426,1 millones (2017-18); se calcula que alrededor de 1,5 millones de puestos de trabajo quedaron simplemente destruidos a raíz de la escasez de efectivo. También el consumo colapsó en tiempo real: las ventas de bienes de consumo de rápida rotación (FMCG) en empresas como Nestlé cayeron con fuerza. En el sector automovilístico, las ventas de vehículos de dos ruedas (scooters) cayeron un 22 % en diciembre de 2016, la mayor caída desde 1997, y el crecimiento de las ventas de tractores para la agricultura se ralentizó del 28 % al 18 %. La economía fue forzada artificialmente a entrar en recesión (los investigadores estiman una reducción de la actividad económica de al menos 3 puntos porcentuales en los meses siguientes).

7.2. El verdadero propósito: la digitalización forzosa de la sociedad

Si, por tanto, el objetivo principal de la lucha contra la corrupción fracasó en gran medida, la medida funcionó sin embargo como un catalizador brutal y muy eficaz para la dictadura forzosa de los pagos digitales en India. Debido a la ausencia total de efectivo físico durante semanas, los sistemas de pago móvil experimentaron una demanda explosiva, impulsada por el pánico. Líderes del mercado como el proveedor de monederos electrónicos Paytm registraron en muy poco tiempo aumentos delirantes en el uso: el tráfico de la aplicación subió un 435 % y el valor de las transacciones procesadas se disparó un 250 %. También se disparó el uso de tarjetas de crédito y débito en los sistemas de punto de venta.

El gobierno de Modi aprovechó ese impulso de forma agresiva para empujar al mercado sus propias innovaciones tecnológicas de la Digital Public Infrastructure (DPI). Impulsó el uso de la app estatal BHIM, que permitía transferencias electrónicas en tiempo real entre cuentas bancarias sobre la base del Aadhaar nacional biométrico de 12 dígitos. Este empuje fue acompañado de una fuerte coerción regulatoria: la aceptación de pagos digitales se hizo simplemente obligatoria en nodos estratégicos como gasolineras, hospitales y universidades, mientras que las transacciones en efectivo por encima de 4.500 dólares quedaron completamente prohibidas. Para forzar el cambio, las autoridades también eliminaron de un plumazo los impuestos sobre los terminales de punto de venta y los lectores biométricos de huellas dactilares.

El experimento radical de India pone al descubierto de forma drástica la cruel ambivalencia de este tipo de «reformas» de arriba abajo hacia una sociedad sin efectivo: destruyen sin vacilar el frágil sustento económico de millones de trabajadores informales y eliminan empleos, mientras que al mismo tiempo, bajo el paraguas de la modernización, imponen por la fuerza estatal la infraestructura para un tráfico de pagos digital, omnicomprensivo y sin fisuras de vigilancia.

8. Síntesis y conclusión: la necesidad de alternativas digitales y la preservación de la soberanía

La competición de desplazamiento en curso y políticamente deseada por muchos contra el efectivo físico es mucho más que una cómoda evolución tecnológica de la transacción económica. Representa el paso lento, pero imparable, desde un sistema de intercambio descentralizado, libre, con pocos datos y extremadamente tolerante a fallos hacia una arquitectura de control digital panóptica, dominada por monopolios y estructuralmente muy volátil.

El análisis exhaustivo de este informe de investigación muestra de forma contundente que una eliminación amplia o incluso total del efectivo destruye el derecho civil fundamental al anonimato. A través de la inevitable pérdida de la privacidad informativa, los ciudadanos se vuelven transparentes desde el punto de vista económico y, mediante algoritmos de IA, se vuelven calculables, estigmatizables y sancionables en el sentido de un nuevo capitalismo de la vigilancia. La imposición de identificaciones digitales en países como Vietnam y Nigeria demuestra empíricamente que la vinculación de los servicios financieros a la vigilancia biométrica excluye de manera brutal del circuito económico a todos aquellos que son críticos con ese tipo de registros o a quienes, como la población rural de Nigeria, simplemente les falta la infraestructura física y tecnológica para participar en ese sistema.

Además, la obligación incondicional de realizar transacciones digitales establece instrumentos extremadamente peligrosos y silenciosos de represión política. Como demuestran los diversos casos de Rusia, Hong Kong sometido, Canadá y el Reino Unido, el fenómeno del «de-banking» se ha convertido en un arma precisa y letal. Con ella, los Estados o las entidades financieras privadas con pretensiones morales pueden destruir económicamente, con solo pulsar un botón, a disidentes, manifestantes incómodos y actores políticamente no deseados, excluyéndolos de manera efectiva del discurso de la sociedad civil y democrático.

Desde el punto de vista económico, la desaparición del bien público sin comisiones que es el efectivo beneficia sobre todo a un oligopolio descontrolado y orientado al rendimiento de emisores y procesadores privados de tarjetas. Empresas como Visa y Mastercard aprovechan esta posición dominante para imponer sus lucrativos modelos de comisiones, sin regulación, a los minoristas y, en última instancia, a la sociedad compradora como si se tratara de un impuesto invisible. Por último, los continuos y masivos ciberataques contra procesadores de pagos, los desastres catastróficos de migración informática en grandes bancos y los simples fallos de hardware revelan que una arquitectura financiera puramente digital es, por su propia naturaleza, extremadamente vulnerable a los «single points of failure». El alcance de esta vulnerabilidad puede ser fatal en caso de crisis y paralizar economías enteras.

Si las sociedades libres y las democracias aspiran a seguir avanzando por el camino de un orden económico predominantemente digital, la infraestructura subyacente debe concebirse necesariamente como un bien público orientado al interés general. El desarrollo de monedas digitales de banco central (CBDC) basadas en tokens, diseñadas tecnológicamente y protegidas jurídicamente de modo que preserven el anonimato irrevocable del efectivo y funcionen además de forma totalmente segura sin conexión, es indispensable para proteger los derechos de los ciudadanos. Sin la protección constante y garantizada del efectivo físico como última línea de defensa, o sin la creación de alternativas absolutamente conformes con la protección de datos y descentralizadas, la brillante utopía de pagar de forma cómoda y fluida amenaza con convertirse en una distopía digital sin precedentes y omnicomprensiva, en la que el acceso al dinero sea un privilegio que puede retirarse en cualquier momento.

Solo lo contante es lo verdadero: la eliminación del efectivo conlleva riesgos - Dr. Datenschutz

Navegando la transición: impactos, desafíos y perspectivas de futuro de una sociedad sin efectivo

¿Qué importancia tiene el efectivo? | Verbraucherzentrale NRW

Cashless Society: Managing Privacy and Security in the Technological Age - ResearchGate

Factores que determinan la adopción de la moneda digital del banco central de Nigeria (E-Naira)

El Banco Estatal de Vietnam (SBV) ha desactivado más de 86 millones ...

Vietnam exige e-ID corporativa a partir del 1 de julio de 2025 - Vietnam Briefing

Navegando los requisitos de e-ID de Vietnam para la administración empresarial - Allen & Gledhill

Vietnam adopta la autenticación biométrica obligatoria para las nuevas tarjetas bancarias

Vietnam tiene grandes ambiciones de digitalización y biometría para 2026

Cómo convertir la política NIN/BVN del CBN en una ventaja estratégica para su banco - Seamfix

Vinculación con NIN: los bancos podrían bloquear 70 millones de cuentas

Inclusión financiera sostenible en Nigeria: la necesidad de ir más allá del acceso hacia el impacto

Nigeria: Freedom on the Net 2024 Country Report

Cómo el de-banking se convirtió en un grito de guerra conservador - New Lines Magazine

Congeladas las cuentas del político opositor ruso Navalny y de un colaborador - VOA

Rusia congela las cuentas bancarias vinculadas al político opositor Navalny tras redadas

Navalny dice que el Kremlin ha congelado sus cuentas bancarias - Courthouse News Service

La policía de Hong Kong dijo a los bancos que bloquearan las cuentas de un político - YouTube

Desbancarizado: la amenaza de la cultura de la cancelación en la industria financiera ...

The Conduct Chronicles: «Lecciones del furor por la cuenta bancaria de Farage» - Global Relay

Conclusiones clave de la fase 1 de la revisión de Travers Smith - NatWest Group

La OCC cita acciones de de-banking «inapropiadas» de 9 grandes bancos - Banking Dive

De-banking: la nueva amenaza de la cultura de la cancelación - Alliance Defending Freedom

Las caras buena, mala y fea de una sociedad sin efectivo

electronicpaymentsinternational.com

El regulador británico de pagos acusa a Mastercard y Visa de restringir la competencia

Visa, Mastercard y Revolut pierden en el Reino Unido la batalla sobre las comisiones de intercambio | PYMNTS.com

8 pros y contras del pacto Visa-Mastercard | Payments Dive

El mercado de pagos sueco es casi totalmente digital | Sveriges Riksbank - Riksbanken

La revolución sin efectivo de Suecia: ¿es este el fin del dinero en papel? - SBS Software

Sociedades sin efectivo: ¿qué países están haciendo el cambio? - Corepay

Suecia lidera la carrera para convertirse en una sociedad sin efectivo | Banca - The Guardian

Ir sin efectivo: ¿qué podemos aprender de la experiencia de Suecia? - Knowledge at Wharton

Por qué la sociedad sin efectivo de Suecia ya no es una utopía | Foro Económico Mundial

¿Tenemos derecho a pagar en efectivo? | Sveriges Riksbank - Riksbanken

FALQs: Suecia sin efectivo | In Custodia Legis - Library of Congress Blogs

Cómo ayudan los pagos sin efectivo a que las economías crezcan - Boston Consulting Group

Qué significa dejar de usar efectivo para las cuentas de comerciantes de alto riesgo | Corepay

El sistema de pagos con tarjeta Visa vuelve a plena capacidad tras la caída - The Guardian

Carta de Visa sobre la interrupción del servicio, 15 de junio de 2018 - Parlamento del Reino Unido

Fallos de resiliencia: ¿por qué fue multado TSB Bank y qué podemos aprender de ello? - Protecht

La junta de TSB publica la revisión independiente de la migración informática de 2018

TSB multado con 48,65 millones de libras por fallos de resiliencia operativa | Bank of England

15 fallos bancarios más recientes | American Banker

Lista de bancos fallidos: 2009-2026 | Bankrate

Fallos bancarios en breve – Resumen - FDIC

2025 en breve - Fallos bancarios | FDIC.gov

Visa y Mastercard dicen que CrowdStrike no afectó a las redes | Payments Dive

Comprender las interrupciones del servicio en X, Workday y Mastercard - YouTube

Las caídas globales de pagos de Mastercard generan quejas de consumidores - PYMNTS.com