Zahle mit Bargeld, bewahre die Freiheit

⚡Das Wichtigste in Kürze

- Bargeld ist mehr als ein Zahlungsmittel: Es schützt Privatsphäre, Freiheit und Souveränität in einer zunehmend digitalen Finanzwelt.

- Jede bargeldlose Zahlung erzeugt Datenpunkte, die zu Profilen, Bewertungen und potenziell zu Kontrolle oder Ausschluss führen können.

- Digitale ID- und biometrische Zahlungssysteme können aus „Inklusion“ schnell Exklusion machen, wenn Zugang zur Teilhabe an Identität gekoppelt wird.

- De-Banking zeigt, wie gefährlich eine bargeldlose Ordnung ist: Konten und Zahlungen lassen sich technisch leicht gegen unliebsame Personen einsetzen.

- Bargeld begrenzt die Marktmacht von Visa, Mastercard und anderen Zahlungsnetzwerken und schützt Händler sowie Verbraucher vor steigenden Gebühren.

Warum ich auf Kartenzahlung verzichte, wenn ich die Freiheit ernst nehme

Wir reden oft über Komfort, Effizienz und Digitalisierung – aber viel zu selten über Macht. Genau dort beginnt für mich die eigentliche Debatte um die Bargeldabschaffung. Bargeld ist nicht nur ein Zahlungsmittel. Es ist ein Stück gelebte Freiheit, ein letztes analoges Schutzschild in einer zunehmend gläsernen Finanzwelt. Wer heute leichtfertig sagt: „Ich zahle nur noch mit Karte“, sollte sich eine einfache Frage stellen: Will ich Bequemlichkeit – oder will ich Souveränität?

Ich sage es bewusst klar: Wenn ich es mir leisten kann, dann zahle ich bewusst bar. Nicht aus Nostalgie. Nicht aus Technikfeindlichkeit. Sondern weil Bargeld der Preis der Freiheit ist – klein, unscheinbar, täglich in der Hand, und gerade deshalb so wertvoll. In einer Welt, in der jede Zahlung ein Datenpunkt, jedes Kaufverhalten ein Profil und jede Kontobewegung ein potenzieller Hebel werden kann, ist Bargeld kein Relikt. Es ist ein Bollwerk.

Warum Bargeld mehr ist als nur Scheine und Münzen

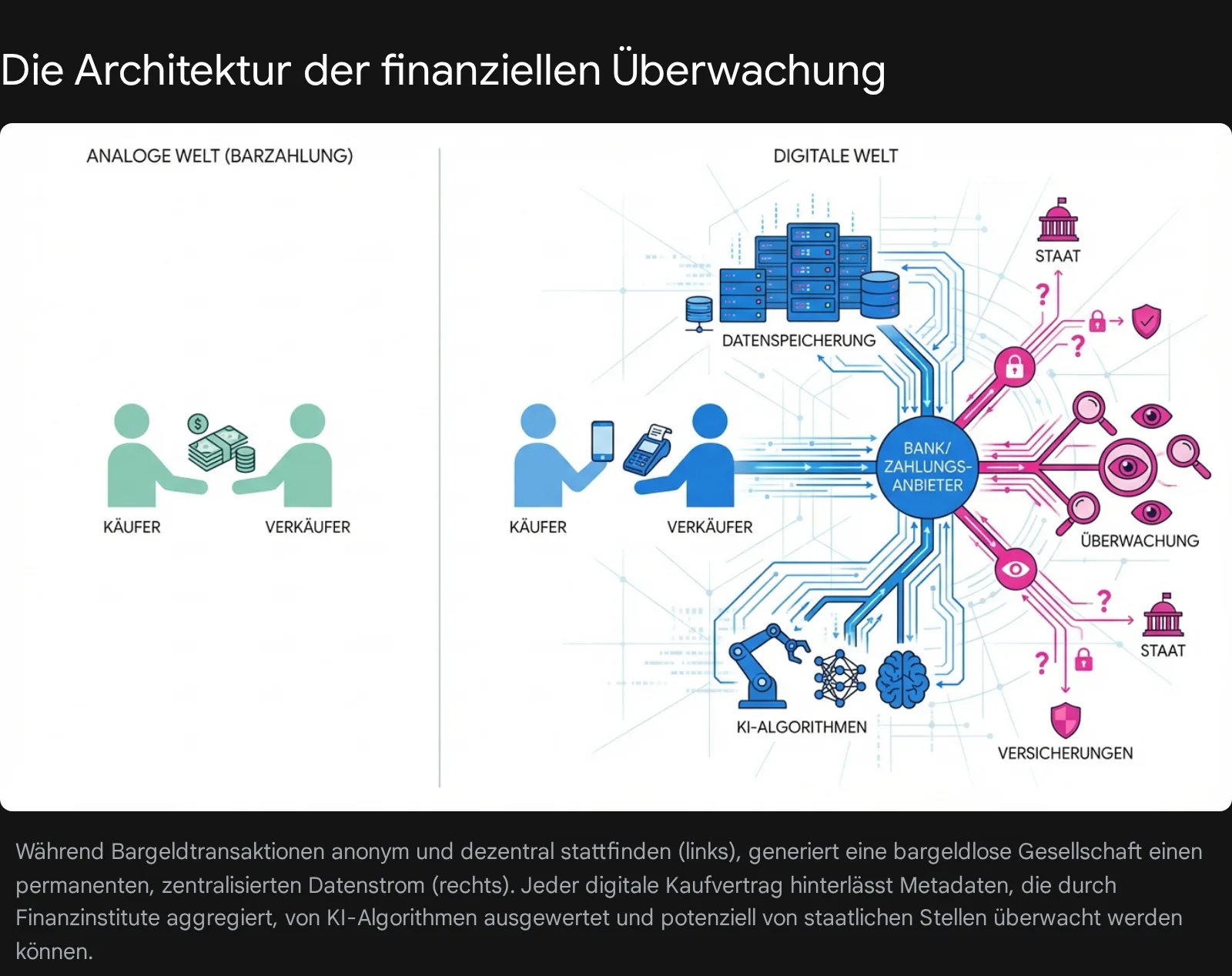

Bargeld ist in meiner Sicht weit mehr als das physische Gegenstück zur digitalen Überweisung. Es ist ein Inhaberinstrument: Du besitzt es, Du gibst es weiter, fertig. Ohne Zwischeninstanz. Ohne App. Ohne Freigabe. Ohne biometrischen Abgleich. Genau diese Einfachheit macht Bargeld so demokratisch.

Die Deep-Research-Ergebnisse zeigen sehr deutlich, worum es beim Trend zur bargeldlosen Gesellschaft wirklich geht: nicht nur um Effizienz, sondern um die Umgestaltung des gesamten gesellschaftlichen Vertrages. Wenn jeder Zahlungsvorgang nur noch über Banken, Zahlungsdienstleister oder staatlich kontrollierte Infrastrukturen läuft, wird aus einem einfachen Tauschprozess ein permanent überwachter, steuerbarer und auswertbarer Vorgang. Das ist kein kleiner technischer Wandel. Das ist eine Machtverschiebung.

Die 10 wichtigsten Argumente gegen die Bargeldabschaffung

Hier ist meine kurze, aber klare Zusammenfassung der stärksten Gründe, warum Bargeld bleiben muss:

Privatsphäre: Bargeld verhindert, dass jeder Kauf zum Datensatz wird.

Freiheit: Du kannst zahlen, ohne Dich identifizieren zu müssen.

Schutz vor Überwachung: Bargeld stoppt das vollständige finanzielle Profiling.

Schutz vor De-Banking: Wer Bargeld hat, ist nicht komplett vom Bankensystem abhängig.

Krisensicherheit: Bargeld funktioniert auch ohne Strom, Internet oder Server.

Wettbewerb: Bargeld bremst die Macht von Visa, Mastercard & Co.

Geringere Kosten: Ohne Bargeld steigen Kartengebühren und Händlerpreise.

Soziale Teilhabe: Bargeld ist barriereärmer für ältere Menschen und Menschen ohne digitale Mittel.

Schutz vor Zwangsdigitalisierung: Digitale ID und biometrische Pflichtkontrollen können Exklusion erzeugen.

Demokratischer Notausgang: Bargeld bleibt ein analoger Fluchtweg aus einer überkontrollierten Zahlungsordnung.

Teile diesen Artikel mit Freunden und Verwandten und bewahre das Bargeld!

Der größte Verlust: finanzielle Privatsphäre

Jede Zahlung wird zum Protokoll

Der wichtigste Punkt ist für mich die Privatsphäre. In einer bargeldlosen Welt wird aus jedem Kaffee, jedem Buch, jeder Spende und jeder Tankfüllung ein dauerhafter Datenpunkt. Das klingt abstrakt, ist aber in Wahrheit brutal konkret: Aus Konsumverhalten werden Profile, aus Profilen werden Bewertungen, aus Bewertungen werden Entscheidungen.

Die Forschung verweist zu Recht auf die Gefahr von algorithmischem Profiling, „Guilt by Association“ und der stillen Verknüpfung von Transaktionsdaten mit sensiblen Informationen. Wer regelmäßig in Apotheken, medizinischen Einrichtungen oder bei bestimmten Händlern zahlt, kann Rückschlüsse auf Gesundheit, Lebensstil oder finanzielle Stabilität auslösen – ohne jemals bewusst zugestimmt zu haben.

Für mich ist das der Kern der Sache: Bargeld schützt nicht nur vor dem Staat, sondern auch vor einer totalen Kommerzialisierung des Menschen.

Eine kräftige Metapher für das, was auf dem Spiel steht

Bargeld ist wie das letzte offene Fenster in einem Haus, das immer stärker verriegelt, verkabelt und überwacht wird. Wenn Du es schließt, weil Dir die Heizung ausreicht, merkst Du vielleicht erst später, dass Du längst im Luftschutzraum eines digitalen Panoptikums sitzt. Bequem, warm – aber ohne frische Luft, ohne Ausweg, ohne Privatsphäre.

Digitale ID und biometrische Systeme: Wenn Zugang zur Pflicht wird

Die Deep Research Beispiele aus Vietnam und Nigeria sind besonders aufschlussreich. Dort wird sichtbar, wie leicht aus „Financial Inclusion“ eine massive Form von Ausschluss werden kann. In Vietnam wurden laut den vorliegenden Informationen Millionen Konten von biometrischer Verifikation abhängig gemacht. Wer nicht korrekt verifiziert war, verlor den Zugang zu digitalen Transaktionen. In Nigeria koppelte die Zentralbank Bankzugänge an BVN und NIN – mit teils katastrophalen Folgen für Menschen, die in ländlichen Regionen leben oder keine stabile Infrastruktur haben.

Was mich daran besonders alarmiert: Solche Systeme klingen auf dem Papier immer nach Ordnung, Sicherheit und Modernisierung. In der Realität erzeugen sie aber eine neue Klasse von Abhängigkeit. Wenn Geld nur noch mit digitaler Identität funktioniert, dann wird Identität selbst zum Hebel der Kontrolle. Und wenn die Infrastruktur fehlt, wird aus „Inklusion“ plötzlich Exklusion.

Das ist für mich ein zentraler Warnruf: Ein Finanzsystem darf kein biometrisches Eintrittstor zur Teilhabe am Leben werden.

De-Banking: Wenn Geld als politische Waffe benutzt wird

Vielleicht ist das eines der beunruhigendsten Argumente gegen eine vollständig bargeldlose Welt: Der finanzielle Ausschluss politisch unliebsamer Menschen wird technisch immer einfacher.

Die Beispiele reichen von Russland über Hongkong bis nach Kanada und Großbritannien. Konten wurden eingefroren, Zugänge gekappt, Zahlungen blockiert – oft mit vagen Begründungen, manchmal mit offen politischer Stoßrichtung. Das Problem ist nicht nur der einzelne Fall. Das Problem ist die Struktur dahinter: Wenn Bargeld verschwindet, wird der Zugang zum Bankkonto zum Gatekeeper für fast alles.

Was heute als „Compliance“ verkauft wird, kann morgen zum Instrument der Disziplinierung werden. Und genau deshalb halte ich De-Banking für so gefährlich: Es ist sauber, leise und oft schwer anfechtbar. Kein offener Schlag, sondern ein wirtschaftliches Ausbluten.

Meine Haltung dazu ist eindeutig: Eine freie Gesellschaft braucht ein Zahlungsmittel, das sich nicht per Klick gegen Andersdenkende wenden lässt.

Die Gebührenfalle: Warum Bargeld auch Dein Geld schützt

Visa, Mastercard und das Duopolproblem

Ein weiterer Punkt, der im Forschungsbericht deutlich wird, ist die ökonomische Macht privater Zahlungsnetzwerke. Visa und Mastercard dominieren den Markt in vielen Ländern, und wenn Bargeld verschwindet, verlieren Händler ihre wichtigste Verhandlungsbasis. Dann sind sie den Gebührenstrukturen dieser Netzwerke weitgehend ausgeliefert.

Die britische Marktüberprüfung zeigte steigende Gebühren, obwohl keine entsprechende Kostenentwicklung erkennbar war. Genau das ist der Punkt: Ohne Bargeld als echte Alternative können sich Preissteigerungen verselbstständigen. Am Ende zahlst nicht nur Du als Konsument indirekt mehr, sondern auch kleine Händler verlieren Marge und Freiheit.

Ich übersetze das gerne in eine einfache Formel: Weniger Bargeld bedeutet mehr Macht für Zahlungsplattformen und höhere Kosten für alle anderen.

Die stille Steuer auf jeden Einkauf

Gebühren im digitalen Zahlungsverkehr sind oft unsichtbar. Sie tauchen nicht als Steuer auf, wirken aber genau so. Und je weniger Bargeld im Umlauf ist, desto weniger kann der Markt diese Gebühren disziplinieren. Das ist kein theoretisches Risiko – es ist bereits in vielen Ländern Realität.

Warum Bargeld in Krisen unschlagbar bleibt

Digitale Systeme sind bequem, aber sie sind auch fragil. Das belegen die Beispiele der Visa-Störung 2018, des TSB-Desasters, der CrowdStrike-Folgen und verschiedener Cyberangriffe auf Zahlungsdienstleister. Wenn Server ausfallen, wenn Software-Updates schiefgehen oder wenn Hacker zuschlagen, steht schnell die gesamte Zahlungsarchitektur still.

Bargeld ist dagegen robust. Es braucht keinen Akku, kein Netz, keine Authentifizierung und keine Drittanbieter. Ein Stromausfall löscht keinen Geldschein. Ein Serverabsturz macht aus 20 Euro nicht plötzlich 0 Euro.

Genau deshalb sehe ich Bargeld als eine Art katastrophensicheren Notausgang. In normalen Zeiten unterschätzt man ihn. Im Ernstfall rettet er Dich.

Indien 2016: Das Lehrstück für die Risiken abrupter Bargeldpolitik

Die Demonetisierung in Indien ist für mich das eindrücklichste historische Beispiel dafür, wie zerstörerisch staatliche Eingriffe in den Bargeldkreislauf sein können. Über Nacht wurden 500- und 1.000-Rupien-Scheine entwertet. Das Ziel war Korruptionsbekämpfung und Schattenwirtschafts-Bekämpfung. Das Ergebnis war jedoch massives Chaos, Liquiditätsmangel, Arbeitsplatzverluste und eine enorme Belastung für Millionen Menschen – vor allem im informellen Sektor.

Die Forschung zeigt außerdem: Der große Schwarzgeldtreffer blieb aus. Ein Großteil des Geldes kehrte ins System zurück. Was blieb, war vor allem der Kollateralschaden bei den Menschen, die auf Bargeld angewiesen waren.

Und noch etwas ist wichtig: Solche Maßnahmen beschleunigen oft die Digitalisierung nicht freiwillig, sondern per Schock. Das heißt: Nicht die beste Lösung gewinnt, sondern die einzige noch verfügbare. Genau so werden Gewohnheiten gebrochen.

Für mich ist Indien deshalb eine Warnung mit Nachdruck: Wenn Bargeld politisch entwertet wird, tragen nicht die Mächtigen den Preis, sondern die Normalbürger.

Warum ich bewusst bar zahle, wenn ich es kann

Hier kommt mein persönlicher Standpunkt ganz offen auf den Tisch: Ich sehe Bargeld als tägliches Freiheitsvotum. Nicht, weil Kartenzahlung per se böse wäre. Nicht, weil digitale Zahlungen immer schlecht wären. Sondern weil ich weiß, dass bequeme Systeme selten neutral sind.

Wenn ich bar zahle, treffe ich eine kleine, aber klare Entscheidung: Ich verzichte bewusst auf einen Teil der Datenspuren, auf ein Stück Bequemlichkeit und manchmal auch auf einen minimalen Komfortgewinn. Aber ich kaufe mir dafür etwas Wertvolleres: Unabhängigkeit.

Ich glaube, wir sollten das wieder lernen. Nicht dogmatisch, nicht fanatisch, aber konsequent. Wer kann, sollte den Preis der Freiheit zahlen – und sich nicht aus reiner Bequemlichkeit in die vollständige Abhängigkeit vom digitalen Zahlungsökosystem begeben.

Mein Appell an Dich

Nutze Karte, wenn Du musst. Nutze digitale Zahlungen, wenn sie praktisch sind. Aber gib Bargeld nicht freiwillig auf. Halte es lebendig, nutze es regelmäßig, zahle bewusst bar bei kleinen Einkäufen, im Café, im Laden um die Ecke. Denn Bargeld verschwindet nicht über Nacht. Es verschwindet, wenn wir aufhören, es zu benutzen.

Fazit: Bargeld ist kein Anachronismus, sondern ein Schutzschild

Die Bargeldabschaffung wird oft als unvermeidlicher Fortschritt verkauft. Ich sehe darin eher ein Hochrisiko-Experiment mit Freiheit, Privatsphäre, Wettbewerb und gesellschaftlicher Resilienz. Die Deep-Research-Ergebnisse zeigen deutlich: Wo Bargeld verschwindet, wachsen Überwachung, Gebührenmacht, Ausschlussrisiken und technische Verwundbarkeit.

Darum bleibt meine Haltung klar: Bargeld ist nicht nur Zahlungsmittel, sondern Bürgerrecht in der Tasche. Es ist der kleine, alltägliche Beweis dafür, dass Du nicht vollständig kontrolliert, bewertet und abgeschaltet werden kannst.

Wenn Du Freiheit ernst nimmst, dann verteidige sie dort, wo sie am greifbarsten ist: an der Kasse.

Mein Schlusswort: Bargeld ist der stille Schutzengel der Unabhängigkeit. Vielleicht unspektakulär. Vielleicht altmodisch. Aber gerade in einer lauten, digitalen Welt ist es genau deshalb unbezahlbar.

```

📚 Deep Research — Quellentext

Dynamischer Wandel oder digitale Dystopie? Eine tiefgreifende Risikoanalyse der Bargeldabschaffung und der globalen Dominanz digitaler Zahlungssysteme

1. Einleitung: Die Transformation des gesellschaftlichen Vertrages im Zeitalter digitaler Zahlungsströme

Der globale Übergang zu einer bargeldlosen Gesellschaft repräsentiert nicht lediglich ein technologisches Upgrade unserer Zahlungsinfrastruktur, sondern markiert eine der tiefgreifendsten sozioökonomischen Transformationen des 21. Jahrhunderts. Angetrieben durch rasante technologische Innovationen, die weitreichende Digitalisierung des globalen Handels und massive ordnungspolitische Bestrebungen zur Eindämmung von Schattenwirtschaften, verlagert sich der globale Zahlungsverkehr in einer historisch beispiellosen Geschwindigkeit von physischen auf digitale Träger. Während Befürworter aus den Reihen der Finanzindustrie und Regierungsbehörden oftmals erhöhte Bequemlichkeit, beschleunigte Transaktionsgeschwindigkeiten, gesteigerte Steuertransparenz und eine Reduzierung von Bargeld-Handling-Kosten als primäre Treiber dieser Entwicklung anführen, offenbart eine tiefere analytische Betrachtung strukturelle, politische und infrastrukturelle Gefahren, die das Fundament freiheitlicher und demokratischer Gesellschaften substanziell bedrohen.

Geld ist in seiner fundamentalsten Definition nicht lediglich ein abstraktes Tauschmittel oder ein neutraler Wertspeicher, sondern ein tief in der Gesellschaft verwurzelter sozialer Vertrag zwischen dem souveränen Staat und seinen Bürgern. Physisches Bargeld fungiert in diesem komplexen Gefüge als sogenanntes Inhaberinstrument (Bearer Instrument). Diese Eigenschaft ermöglicht es Individuen, Transaktionen völlig autonom, ohne die obligatorische Einbindung einer Drittpartei, ohne vorherige Identitätsprüfung und vor allem ohne die Hinterlassung permanenter digitaler Spuren abzuwickeln. Die sukzessive Abschaffung oder auch nur die systematische Marginalisierung dieser analogen Ankertechnologie transformiert das gesamte Finanzsystem zwingend in ein rein kontobasiertes, intermediäres Ökosystem. In einer solchen Architektur muss jeder noch so kleine Werttransfer durch einen zentralisierten Intermediär – sei es eine Geschäftsbank, ein privater Zahlungsabwickler oder eine Zentralbank – autorisiert, kryptografisch verifiziert und dauerhaft protokolliert werden.

Dieser Paradigmenwechsel birgt weitreichende Implikationen. Die zunehmende Digitalisierung des Zahlungsverkehrs, die durch supranationale Vorgaben wie EU-Richtlinien (beispielsweise PSD2) eine enorme regulatorische Dynamik verliehen bekommt, deklariert den traditionellen Bargeldumlauf zunehmend als inhärenten Risikofaktor für Geldwäsche und Terrorismusfinanzierung. Doch diese einseitige Risikobetrachtung vernachlässigt die massiven Nachteile, die für den Endverbraucher und den unabhängigen Bürger entstehen. Wenn der Trend zur Kartenzahlung primär den großen Zahlungsanbietern nutzt, verkehrt sich das Versprechen der technologischen Befreiung in ein Instrument der wirtschaftlichen und sozialen Abhängigkeit.

Dieser detaillierte Forschungsbericht liefert eine exhaustive und nuancierte Untersuchung der systemischen Risiken, die untrennbar mit einer weitreichenden oder vollständigen Bargeldabschaffung einhergehen. Die nachfolgende Analyse durchdringt den schleichenden, oft unbemerkten Verlust der finanziellen Privatsphäre, der durch algorithmische Überwachungssysteme ermöglicht wird. Sie beleuchtet kritisch die Zwangsintegration digitaler Identitäten (e-ID) am empirischen Beispiel von Vietnam und Nigeria, wo der Zugang zum Finanzsystem an biometrische Überwachung gekoppelt wird. Ein zentraler Fokus liegt zudem auf der politischen Instrumentalisierung von Bankdienstleistungen – dem sogenannten De-Banking –, das zunehmend als Waffe zur Unterdrückung politischer Oppositioneller und unerwünschter zivilgesellschaftlicher Akteure eingesetzt wird.

Darüber hinaus analysiert der Bericht die ökonomische Dimension der Bargeldabschaffung, insbesondere die monopolistische Preisbildungsmacht privater Zahlungsnetzwerke wie Visa und Mastercard, die Händler und Konsumenten mit steigenden Gebühren belasten, sobald das gebührenfreie Substitut Bargeld aus dem Markt gedrängt wurde. Ebenso wird die inhärente, strukturelle Fragilität rein digitaler Infrastrukturen gegenüber technischen Systemfehlern und gezielten Cyberangriffen untersucht, da ein System ohne analoge Rückfallebene im Krisenfall zum sofortigen Kollaps der Versorgungskette führt. Abschließend wird anhand des drastischen Präzedenzfalls der indischen Geldentwertung (Demonetisation) im Jahr 2016 aufgezeigt, welche katastrophalen makroökonomischen Verwerfungen, Arbeitsplatzverluste und gesellschaftlichen Traumata durch abrupte staatliche Eingriffe in die Bargeldversorgung entstehen können.

2. Der Verlust der finanziellen Privatsphäre und bürgerlicher Freiheiten im digitalen Panoptikum

Das vielleicht gravierendste, wenngleich oftmals am stärksten unterschätzte Risiko einer vollständig bargeldlosen Gesellschaft liegt in der Etablierung einer lückenlosen und permanenten Überwachungsinfrastruktur. Bargeld bietet eine einzigartige, asymmetrische Eigenschaft, die kein herkömmliches, auf Konten basierendes digitales Zahlungsmittel aufweist: absolute informationelle Selbstbestimmung und vollständige Anonymität für die beteiligten Vertragsparteien. In einer vollständig digitalisierten Ökonomie hingegen mutiert jede noch so triviale ökonomische Interaktion – vom Kauf eines Kaffees bis hin zur Spende an eine politische Organisation – zu einem maschinenlesbaren, ewig speicherbaren Datenpunkt. Der renommierte Ökonom Norbert Häring beschreibt diese Entwicklung treffend als einen direkten Weg in die "totale Überwachung", in der das bargeldlose Bezahlen die informationelle Integrität des Individuums auflöst.

2.1. Algorithmische Überwachung, Profiling und das Konzept der "Guilt by Association"

Wenn Regierungsbehörden, Geheimdienste oder gewinnorientierte private Finanzinstitute den uneingeschränkten Zugriff auf gigantische Mengen aggregierter Transaktionsdaten erhalten, wandelt sich das globale Finanzsystem von einer bloßen Wirtschaftsinfrastruktur in ein hochpotentes Instrument der sozialen Kontrolle. Fortschrittliche Algorithmen des maschinellen Lernens und der künstlichen Intelligenz sind heute problemlos in der Lage, auf der Basis banaler Kaufgewohnheiten äußerst komplexe, tiefgreifende und oft erschreckend präzise Persönlichkeitsprofile zu erstellen.

Diese technologische Kapazität birgt die immense Gefahr der sogenannten "Guilt by Association" (Kontaktschuld oder Assoziationsschuld). Wenn ein völlig unbescholtener, nicht-krimineller Bürger über einen bestimmten Zeitraum hinweg ähnliche Produkte erwirbt, identische digitale Dienste abonniert oder in denselben geografischen Mustern konsumiert wie polizeilich identifizierte Kriminelle, könnte dieser Zivilist durch automatisierte, intransparente Rasterfahndungen fälschlicherweise als potenzielles Sicherheitsrisiko eingestuft werden. Die bloße algorithmische Nähe in einem mehrdimensionalen Datenraum reicht aus, um Unschuldige in den Fokus staatlicher Ermittlungen zu rücken. Wenn staatlichen Agenturen der unregulierte Zugang zu diesen Transaktionsströmen verwehrt bliebe, könnten unschuldige Menschen es vermeiden, fälschlicherweise mit kriminellen Netzwerken in Verbindung gebracht zu werden.

Darüber hinaus erstrecken sich die Risiken der Datenaggregation weitreichend auf den privaten und kommerziellen Sektor, wo Algorithmen über Lebenschancen entscheiden. Die Häufigkeit und spezifische Art der getätigten Einkäufe kann von Versicherungsgesellschaften, Auskunfteien und Kreditinstituten genutzt werden, um hochsensible Rückschlüsse auf medizinische Zustände zu ziehen oder Ausfallrisiken bei Krediten dynamisch neu zu berechnen. Ein Bürger, der beispielsweise regelmäßig hochkalorische Lebensmittel erwirbt, auffällig oft Zahlungen in Apotheken leistet oder Rechnungen an bestimmte medizinische Spezialeinrichtungen begleicht, könnte durch algorithmische Entscheidungen heimlich mit weitaus höheren Kranken- oder Lebensversicherungsprämien belegt werden. Dies geschieht, ohne dass die betroffene Person jemals explizit und informiert in die Weitergabe ihrer Gesundheitsdaten eingewilligt hätte. Die finanzielle Transaktionshistorie wird somit zu einer ungeschützten elektronischen Patientenakte, die gegen den Konsumenten verwendet wird.

2.2. Das rechtliche Spannungsfeld: Ethik, Menschenrechte und digitale Währungen

Die unaufhaltsame massenhafte Speicherung sensibler Transaktionsdaten führt zu immensen, kaum aufzulösenden Spannungen zwischen fundamentalen ethischen Grundsätzen, internationalen Menschenrechtsstandards und den expansiven Zielen von Technologieunternehmen sowie Regierungen. Das universelle Recht auf Privatsphäre im digitalen Zeitalter ist kein abstraktes Konzept, sondern schließt persönliche finanzielle Daten zwingend und vollumfänglich mit ein. Diese Daten unterliegen den strengen Schutzmechanismen vor rechtmäßigen und willkürlichen Eingriffen, wie sie in Artikel 17 des Internationalen Pakts über bürgerliche und politische Rechte (ICCPR) völkerrechtlich verankert sind.

Die Eliminierung von Bargeld, ohne die gleichzeitige Schaffung eines adäquaten, staatlich garantierten digitalen Substituts, das eine vergleichbare und unwiderrufliche Anonymität gewährleistet, stellt somit eine fundamentale Untergrabung der individuellen Freiheitsrechte dar. In der aktuellen akademischen und geldpolitischen Debatte wird daher intensiv über die Ausgestaltung von Central Bank Digital Currencies (CBDCs), also digitalen Zentralbankwährungen, diskutiert. Ein zentrales Argument besagt, dass eine Zentralbank in einer bargeldlosen Gesellschaft zwingend eine "token-basierte" Form der CBDC implementieren muss. Im Gegensatz zur "kontobasierten" Variante, bei der jede Transaktion an eine verifizierte Identität geknüpft ist, fungiert ein Token ähnlich wie ein physischer Geldschein als digitaler Inhaberwert, der anonym den Besitzer wechseln kann.

Wenn Nationalstaaten oder Zentralbanken sich stattdessen aus Kontrollmotiven für kontobasierte digitale Währungen entscheiden, verstoßen sie de facto gegen grundlegende internationale Datenschutzprinzipien, da hierbei die Identität bei jedem einzelnen Finanztransfer gegenüber dem Systembetreiber offengelegt wird. Um das Problem der abnehmenden Privatsphäre zu mildern, müssen völlig neue technologische Methoden implementiert werden. Ein Ansatz, um Geschäfte daran zu hindern, permanente Dossiers über ihre Kunden anzulegen, ist beispielsweise die Nutzung von randomisierten Kartennummern, die bei jedem Kaufvorgang wechseln und so die Verknüpfung von Warenkörben mit einer fixen Identität unmöglich machen. Dennoch bleibt das Grundproblem bestehen: Ohne Bargeld gibt es kein systemisches "Opt-out" aus der Datensammlung mehr.

3. Die Zwangsintegration: Digitale ID, biometrische Erfassung und der Ausschluss vom Bankensystem

Der Weg in die bargeldlose Gesellschaft vollzieht sich selten in einem regulatorischen Vakuum. Vielmehr wird er von autoritären wie auch demokratischen Staaten zunehmend an die verpflichtende Einführung nationaler digitaler Identitäten (e-ID) und biometrischer Datenbanken gekoppelt. Wo der Zugang zum Finanzsystem ehemals niederschwellig und inklusiv war, wird er nun zu einem zwingenden Instrument der staatlichen, bedingungslosen Datenerfassung umfunktioniert. Ein fehlender biometrischer Fingerabdruck, ein nicht registrierter Netzhautscan oder ein nicht aktivierter digitaler Ausweis führt in diesen Systemen unmittelbar zur vollständigen wirtschaftlichen Exklusion.

3.1. Vietnams rigorose biometrische Reformen und der "Data-Cleansing" Schock

Die Sozialistische Republik Vietnam exemplifiziert diesen globalen Trend hin zur Verschmelzung von Finanzwesen und staatlicher Identitätskontrolle in beispielloser Geschwindigkeit und Härte. Im Rahmen des von der vietnamesischen Regierung ambitioniert initiierten "Project 06", welches im Jahr 2022 gestartet wurde, wird der Aufbau eines allumfassenden, einheitlichen digitalen Identitätssystems forciert, das bis 2025 vollständig in alle Facetten des öffentlichen Lebens implementiert sein soll, mit einer strategischen Vision bis in das Jahr 2030. Die erklärte Absicht ist es, eine gänzlich bargeldlose Gesellschaft zu erschaffen, Finanzkriminalität zu reduzieren und das System an internationale Standards der OECD und der Bank für Internationalen Zahlungsausgleich (BIS) anzugleichen.

Die methodische Umsetzung dieser Ziele offenbarte jedoch drastische Konsequenzen für die Bevölkerung. Die Zentralbank von Vietnam (State Bank of Vietnam, SBV) ordnete eine kompromisslose "Datenbereinigungs-Revolution" (Data-Cleansing) an: Infolgedessen wurden über 86 Millionen Bankkonten deaktiviert, eingefroren oder mit strengsten Transaktionsrestriktionen belegt, weil sie die neuen, rigiden biometrischen Verifizierungsstandards nicht in der vorgegebenen Frist erfüllten. Ab dem 1. Januar 2025 wurden sämtliche nicht biometrisch verifizierten Konten kurzerhand von allen Online-Transaktionen, QR-Code-Scans und digitalen Zahlungen vollständig ausgeschlossen. Für den Endverbraucher bedeutete dies, dass er ohne biometrische Verifikation (wie Fingerabdruck oder Gesichtserkennung) faktisch vom modernen Wirtschaftsleben abgeschnitten war. Ab September 2025 erfolgte dann die endgültige Löschung non-konformer oder lang eingefrorener Konten.

Diese massiven Eingriffe beschränkten sich nicht nur auf Privatpersonen. Gemäß dem Dekret Nr. 69/2024/ND-CP, das im Juli 2024 in Kraft trat, wird die regulatorische Schlinge auch um Unternehmen enger gezogen. Bis zum 1. Juli 2025 müssen alle Unternehmen – explizit auch ausländische Organisationen, Repräsentanzen und Zweigstellen – zwingend eine elektronische Identifikation auf Unternehmensebene (Corporate e-ID) erlangen. Alte digitale Konten auf dem Nationalen Portal für öffentliche Dienstleistungen verlieren nach dem 30. Juni 2025 schlagartig ihre Gültigkeit. Um ein solches Unternehmenskonto überhaupt zu eröffnen, muss der gesetzliche Vertreter des Unternehmens persönlich über eine biometrische "Level-2 persönliche e-ID" verfügen, die entweder über die staatliche VNeID-Plattform oder durch persönliches Erscheinen bei der lokalen Polizeidienststelle registriert werden muss.

Noch drastischer wird die Kontrolle bei der bloßen Ausgabe neuer Bankkarten. Das Rundschreiben 45/2024/TT-NHNN der Zentralbank schreibt ab dem 5. Januar 2026 zwingend ein persönliches Treffen (Face-to-Face) zwischen Bank und Kunde (oder dem Unternehmensvertreter) vor. Bei diesem Termin müssen die biometrischen Daten des Kunden akribisch mit den auf dem Chip des nationalen Personalausweises (Citizen ID Card) gespeicherten Daten oder der nationalen elektronischen Identifikationsdatenbank (VNeID) abgeglichen werden. Eine Kreditkarte kann erst dann für elektronische Transaktionen "freigeschaltet" werden, wenn diese biometrische Authentifizierung erfolgreich und zweifelsfrei abgeschlossen ist. Die Verschmelzung von Bankkonto, täglichem Zahlungsverkehr und nationaler biometrischer Polizeidatenbank schließt somit jeden von der Wirtschaft aus, der sich dieser lückenlosen Datenerfassung verweigert.

3.2. Das nigerianische Paradoxon: Financial Inclusion als Instrument der Massenexklusion

Ähnlich drastische, wenngleich aufgrund infrastruktureller Mängel weitaus chaotischere Entwicklungen vollziehen sich derzeit in Nigeria, der größten Volkswirtschaft Afrikas. Unter dem Deckmantel, die Sicherheit zu erhöhen, Betrug zu bekämpfen und die finanzielle Inklusion zu fördern, verknüpfte die Central Bank of Nigeria (CBN) den Zugang zu Bankkonten zwingend mit zwei digitalen Überwachungsinstrumenten: der Bank Verification Number (BVN) und der National Identification Number (NIN). Die BVN ist eine einzigartige biometrische Identifikation für Bankkunden, die bereits 2014 eingeführt wurde, um Identitätsdiebstahl zu bekämpfen.

Die Eskalation erfolgte durch ein Zirkular der CBN vom 1. Dezember 2023. In diesem wies die Zentralbank an, dass ab dem 1. März 2024 über sämtliche gefundeten Bankkonten und digitalen Wallets, die nicht ordnungsgemäß mit einer validierten BVN oder NIN verknüpft sind, ein sogenannter "Post No Debit"-Status (PND) verhängt wird. Ein "Post No Debit"-Status ist eine drakonische Maßnahme: Er blockiert das Konto vollständig für Abhebungen, Überweisungen oder jegliche Abbuchungen und friert die Gelder der Kunden effektiv und auf unbestimmte Zeit ein.

Die demografischen und humanitären Konsequenzen dieser Frist waren fatal. Schätzungen zufolge liefen über 70 Millionen Bankkunden unmittelbar Gefahr, über Nacht den Zugang zu ihren lebensnotwendigen Konten zu verlieren. Besonders dramatisch war die Anweisung, dass diese Verknüpfungspflicht nun zwingend auch für sogenannte "Tier-1-Konten" galt. Diese Basiskonten (mit einem Einzahlungslimit von N50.000 und einem maximalen Guthaben von N300.000) wurden ursprünglich speziell dafür geschaffen, mit minimalen Hürden (oft nur per USSD-Code auf dem Handy) eröffnet zu werden, um die Ärmsten der Armen in das Finanzsystem zu integrieren. Plötzlich wurden genau diese Menschen kriminalisiert und exkludiert, wenn sie keinen biometrischen Ausweis vorlegen konnten. Die Banken wurden gewarnt, dass fehlende Compliance mit drastischen regulatorischen Geldstrafen geahndet würde, wie das Beispiel der Guaranty Trust Bank zeigt, die 2023 wegen regulatorischer Mängel mit 128,6 Millionen Naira bestraft wurde. Dies zwang die Institute zu vorauseilendem, rigorosem Handeln gegen ihre eigenen Kunden.

Die Umsetzung offenbarte die brutale Realität eines erzwungenen digitalen Systems in einem Entwicklungsland. Es entstand ein eklatanter infrastruktureller Flaschenhals. Etwa 300 der 774 lokalen Regierungsbezirke (LGAs) in Nigeria verfügen über überhaupt keine Bankfilialen, was es Millionen von Landbewohnern physisch unmöglich machte, ihre BVN-Registrierung durchzuführen. Erschwerend kam hinzu, dass die National Identity Management Commission (NIMC) gar nicht die Kapazität besaß, die Lücke von geschätzt 100 Millionen fehlenden NINs in der kurzen Frist zu schließen. Ein chronisch unzuverlässiges Stromnetz – während 91,4 % der urbanen Bevölkerung Strom haben, sind es in ländlichen Gebieten nur 30,4 % – sowie schlechte Telekommunikationsnetze hinderten unzählige Bürger daran, ihre Mobiltelefone überhaupt aufzuladen, um die digitalen Validierungsprozesse abzuschließen.

Die Folgen waren Panik und Chaos. Kunden belagerten die wenigen städtischen Bankfilialen bereits ab 8:00 Uhr morgens in Verzweiflung, während verwirrende automatisierte SMS der Banken auch bereits registrierte Kunden in Angst versetzten. Branchenvertreter, wie der Präsident der Association of Mobile Money and Bank Agents in Nigeria, sprachen von einem massiven wirtschaftlichen Trauma für eine Bevölkerung, die ohnehin unter widrigen ökonomischen Bedingungen litt. Das Resultat dieses Feldversuchs ist paradox: Obwohl die Regierung eine finanzielle Inklusionsrate von 95 % bis 2024 anstrebte , führte der erzwungene digitale ID-Zwang in der Realität zur wirtschaftlichen Entrechtung. Landbewohner sind weiterhin stark benachteiligt (37 % finanzielle Exklusion auf dem Land im Vergleich zu 17 % in der Stadt). Anstatt das Leben zu erleichtern, sperrte das System Millionen von Menschen aus der Gesellschaft aus und bewies, dass digitale Identitäten in Kombination mit Kontozwang ein gefährliches Exklusionsinstrument darstellen.

4. Die politische Waffe des Finanzsystems: "De-Banking" und die Gefahr für die Opposition

Wenn physisches Bargeld aus der Gesellschaft verschwindet und der Zugang zu elektronischen Zahlungsmitteln die unumgängliche Grundvoraussetzung für die elementarste Teilnahme am gesellschaftlichen Leben darstellt, transformiert sich das Finanzsystem in einen hochpolitischen Akteur. Der Entzug dieses Zugangs wird zu einer fatalen und treffsicheren Waffe. Dieses Phänomen, in Fachkreisen als "De-Banking" bezeichnet, beschreibt die plötzliche, oft automatisierte Schließung oder das Einfrieren von Bankkonten eines Individuums oder einer Organisation, meist ohne transparente Begründung, ohne Vorwarnung und ohne realistische rechtliche Einspruchsmöglichkeiten. De-Banking hat sich in den letzten Jahren rasant zu einem global angewandten Instrument der politischen und sozialen Unterdrückung entwickelt, das sowohl in Diktaturen als auch in westlichen Demokratien Anwendung findet. Es fungiert als eine Form des wirtschaftlichen Exils, das kleine Unternehmen in den Bankrott treibt, Non-Profit-Organisationen ihrer Finanzierung beraubt und Individuen in die Hände von räuberischen Payday-Lendern zwingt, nur um grundlegende Rechnungen begleichen zu können.

4.1. Die Paralyse politischer Dissidenten in autoritären Systemen

In autoritären Systemen ist die Kontrolle über das Finanzsystem das effektivste, geräuschloseste Mittel zur vollständigen Ausschaltung der politischen Opposition. Der russische Staat demonstrierte dies auf drastische Weise im Vorgehen gegen den inzwischen verstorbenen Kreml-Kritiker Alexej Nawalny. Im Jahr 2020 wurden die persönlichen Bankkonten Nawalnys, Konten seiner Familienmitglieder (Eltern, Frau, Kinder) sowie die Konten des Leiters seiner Anti-Korruptions-Stiftung (FBK), Ivan Zhdanov, durch die russischen Behörden systematisch eingefroren. Um jede finanzielle Bewegungsfreiheit zu ersticken, wurden den Betroffenen in ihren Online-Banking-Portalen absurde, künstlich erzeugte Negativsalden in Höhe von 75,5 Millionen Rubel (damals über 1,1 Millionen US-Dollar) angezeigt. Dieser buchhalterische Kunstgriff lähmte ihre Handlungsfähigkeit und tägliche Existenzgrundlage vollständig, da jeder Geldeingang sofort von diesem fiktiven Schuldenberg aufgesaugt worden wäre.

Die Vorwände für diese konzertierten Aktionen waren juristisch konstruiert. Oftmals basierten sie auf zivilrechtlichen Verleumdungsklagen von Kreml-nahen Oligarchen oder Catering-Firmen, deren Korruption von Nawalnys Team aufgedeckt worden war. Zudem wurden von den Ermittlungsbehörden Razzien durchgeführt und Verfahren wegen angeblicher "Geldwäsche" von Spendengeldern in Milliardenhöhe eingeleitet. Nawalnys Sprecherin, Kira Yarmysh, berichtete zudem, dass sogar Wohnungen beschlagnahmt wurden, sodass diese weder verkauft, beliehen noch vermietet werden konnten. Nawalny selbst bezeichnete dies als direkten Versuch des Präsidenten Wladimir Putin, die Arbeit der FBK zu zerschlagen und ihn öffentlich zu diskreditieren. Ohne Bargeld als unüberwachbare Ausweichmöglichkeit führt ein derart konzertierter staatlicher Eingriff unweigerlich zum bürgerlichen und ökonomischen Tod der Betroffenen.

Ein ähnlich restriktives Vorgehen offenbarte sich im Finanzzentrum Hongkong. Im Zuge der repressiven Durchsetzung des von Peking auferlegten Nationalen Sicherheitsgesetzes aus dem Jahr 2020 gerieten pro-demokratische Aktivisten zunehmend in das Visier der Banken. Im Jahr 2023 fror beispielsweise die globale Großbank HSBC die Konten der pro-demokratischen Aktivistengruppe "League of Social Democrats" ohne Angabe von nachvollziehbaren Gründen ein. Die Parteivorsitzende Chan Po-ying, die zuvor bei Protesten verhaftet worden war, klagte bei einer Demonstration vor den Löwenstatuen des HSBC-Hauptquartiers, dass die "Annullierung von Bankkonten eine weiche politische Verfolgung" darstelle. Da die Partei aufgrund restriktiver Gesetze keine Spenden mehr physisch auf der Straße sammeln durfte, war sie existenziell auf digitale Überweisungen angewiesen; die Kontosperrung stoppte das Überleben der politischen Organisation in ihren Grundfesten.

Die Reichweite dieses De-Bankings erstreckt sich sogar weit über die Landesgrenzen hinaus auf politische Flüchtlinge. Ins Exil nach Australien oder Großbritannien geflüchteten pro-demokratischen Politikern – wie dem ehemaligen Abgeordneten Ted Hui – wurde durch westliche Finanzinstitute (wie der kanadischen Manulife) der Zugriff auf ihre legal erworbenen Pensionsgelder (im Wert von teils über 600.000 HK$) verwehrt. Die Begründung der Finanzinstitute stützte sich darauf, dass gegen die Aktivisten von der Hongkonger Polizei Haftbefehle wegen Verstößen gegen das Nationale Sicherheitsgesetz ausgestellt worden seien und ihre Konten "unter Untersuchung" stünden. Die Aktivisten kritisierten die Heuchelei dieser Institute, die sich einerseits internationalen Menschenrechtsstandards verschreiben, andererseits aber als willfährige Handlanger autoritärer Gesetze agieren und Exilanten in die finanzielle Not treiben.

4.2. Die Infiltration des De-Bankings in westliche Demokratien

Die gefährliche Waffe des De-Bankings bleibt keineswegs auf Autokratien beschränkt; sie infiltriert zunehmend die Strukturen westlicher Demokratien, oftmals getarnt unter dem Deckmantel von Compliance, Risikoaversion und Reputationsschutz.

Ein markantes Beispiel ereignete sich in Kanada im Februar 2022 während der Proteste der unabhängigen Lkw-Fahrer (bekannt als "Freedom Convoy"), die gegen staatliche COVID-19-Impfmandate demonstrierten. In einer beispiellosen konzertierten Aktion froren große kanadische Geschäftsbanken wie RBC (Royal Bank of Canada) und CIBC die privaten und geschäftlichen Bankkonten zahlreicher Protestteilnehmer und Organisatoren ein. Offiziell rechtfertigten Bankenvertreter diesen massiven Grundrechtseingriff damit, dass das Einfrieren der Konten eine notwendige Reaktion auf "potenziellen Betrug und Geldwäsche" sei. De facto diente die Maßnahme jedoch offenkundig als Instrument zur Unterdrückung der Protestbewegung in Kooperation mit der Regierung, indem den Demonstranten schlichtweg die finanziellen Lebensadern – für Treibstoff, Nahrung und Logistik – abgeschnitten wurden. Da die Finanzbranche ein hochgradig regulierter Sektor ist, in dem Banken bei Verdachtsfällen unter enormem behördlichem Druck stehen, haben einmal "de-bankte" Individuen kaum eine Chance, bei einer anderen Institution ein Konto zu eröffnen. Wer von Twitter verbannt wird, kann auf anderen Plattformen sprechen; wer jedoch von Bankdienstleistungen ausgeschlossen wird, hat nirgendwohin Ausweichmöglichkeiten, was eine fundamentale Bedrohung für demokratische Partizipation darstellt.

In Großbritannien löste im Sommer 2023 der Fall des ehemaligen Politikers und Brexit-Befürworters Nigel Farage einen nationalen Eklat aus, der die innersten Mechanismen des Reputations-De-Bankings offenlegte. Die prestigeträchtige Privatbank Coutts (eine Tochtergesellschaft der NatWest Group) schloss Farages Konto abrupt. Während die Bank anfänglich behauptete, Farage habe die finanziellen "Elitekriterien" des Instituts nicht mehr erfüllt, deckte ein von Farage erzwungener Antrag auf Datenherausgabe (Subject Access Request) die wahre Motivation auf. Interne Dokumente des Reputationsrisiko-Komitees der Bank belegten, dass das Konto primär deshalb geschlossen wurde, weil Farages politische Ansichten angeblich nicht mit den "Werten" und der Inklusions-Philosophie der Bank übereinstimmten.

Der resultierende mediale und politische Aufschrei führte zu einer weitreichenden Untersuchung. Ein unabhängiger Untersuchungsbericht der renommierten Anwaltskanzlei Travers Smith deckte ernsthafte Fehlleistungen der Bank im Umgang mit Farage auf. Zwar klassifizierte der Bericht die Schließung formal als "rechtmäßig" basierend auf den internen Bankrichtlinien, rügte jedoch massive Defizite in der Entscheidungsfindung, der Kommunikation und dem Umgang mit vertraulichen Kundendaten durch das Management. Dieser Skandal zwang letztlich sowohl den CEO von Coutts als auch die Chefin der Muttergesellschaft NatWest, Dame Alison Rose, zum demütigenden Rücktritt und vernichtete temporär über 1 Milliarde Pfund an Marktwert der Bank. Die britische Finanzaufsicht FCA (Financial Conduct Authority) sah sich gezwungen, Untersuchungen einzuleiten und forderte Berichte von Instituten an, wobei erschreckend zutage trat, dass die Datensätze der Banken über Kontoschließungen chaotisch, unvollständig und die Begründungen extrem vage waren. Allein im Jahr 2022 wurden im Vereinigten Königreich fast 350.000 Konten geschlossen – eine Verachtfachung innerhalb von fünf Jahren.

Auch in den Vereinigten Staaten geraten Großbanken unter zunehmenden politischen Druck, da sie ihre Marktmacht nutzen, um moralische Richtlinien durchzusetzen. Das "Office of the Comptroller of the Currency" (OCC) äußerte in einem Vorabbericht Bedenken, dass US-Großbanken (darunter JPMorgan Chase, Bank of America, Citi und Wells Fargo) zwischen 2020 und 2025 aufgrund interner ESG-Richtlinien (Environmental, Social, and Governance) unangemessene Unterscheidungen bei Kunden trafen. Instituten, die Verbindungen zu politisch polarisierenden Branchen wie Öl und Gas, Schusswaffen, Privatgefängnissen oder bestimmten politischen Aktionskomitees (PACs) aufwiesen, wurde der Zugang verwehrt oder durch endlose Überprüfungsschleifen unmöglich gemacht. Konservative Aktivisten und Organisationen wie die Alliance Defending Freedom (ADF) beklagen, systematisch das Ziel von Kampagnen aktivistischer Gruppen (wie dem Southern Poverty Law Center) zu sein, die Finanzinstitute dazu drängen, diesen Organisationen die Konten zu kündigen. Auch Zahlungsabwickler wie WePay (eine JPMorgan-Tochter) kündigten Verträge für konservative Veranstaltungen unter dem vagen Vorwurf der "Förderung von Hass", was die enorme ideologische Macht privater Zahlungsintermediäre illustriert.

Die nachfolgende Tabelle synthetisiert die prominentesten internationalen Präzedenzfälle und verdeutlicht die Mechanismen und zerstörerischen Folgen des politischen De-Bankings.

Vorfall & GeografieAkteur (Finanzinstitut / Behörde)Betroffene Organisation / IndividuumOffizielle Begründung des De-BankingsResultierende Auswirkungen auf die BetroffenenRussland (2019-2020)Russische Ermittlungsbehörden

Alexej Nawalny, Angehörige, Anti-Korruptions-Stiftung (FBK)

Angeblicher Betrug, Geldwäsche, Klagen durch Oligarchen

Einfrieren aller Gelder, Generierung absurder Negativsalden (-75,5 Mio. Rubel) zur Paralyse, Beschlagnahmung von Immobilien.

Hongkong (ab 2020)

HSBC, Manulife (Kanada)

League of Social Democrats, Exil-Aktivisten (Ted Hui)

Verdacht auf Verstöße gegen das Nationale Sicherheitsgesetz

Operativer Existenzverlust der Partei (Spendeneingang blockiert), Einbehaltung von legalen Pensionsgeldern in Millionenhöhe bei Exilanten.

Kanada (Feb. 2022)

RBC, CIBC, Kanadische Regierung

"Freedom Convoy" Trucker-Proteste & Sympathisanten

Prävention von "potenziellem Betrug und Geldwäsche"

Abwürgen legitimer politischer Proteste durch Aushungern der Demonstranten und Blockade logistischer Finanzierungen.

UK (2023)

Coutts Privatbank, NatWest Group

Nigel Farage (Ehemaliger Parteiführer UKIP/Brexit)

Politische Ansichten stimmten nicht mit "Unternehmenswerten" der Bank überein

Reputationsschaden für die Bank, Rücktritt der CEO, Aufdeckung gravierender Mängel in der Governance durch Travers Smith Bericht.

USA (2020-2025)

JPMorgan Chase, Bank of America, Citi, WePay

Waffenhersteller, Privatgefängnisse, konservative PACs, ADF

Verstoß gegen ESG-Richtlinien, angebliche Förderung von "Hass"

Entzug von grundlegenden Zahlungsdiensten für legale, jedoch gesellschaftlich kontroverse Industrien und politische Komitees.

5. Ökonomische Monopolisierung: Die Gebührenexplosion in einer Welt ohne Bargeld-Alternative

Ein weiteres gewichtiges, makroökonomisches Risiko des Wegfalls der Bargeld-Alternative ist die unkontrollierte, absolute monopolistische Preisbildungsmacht privatwirtschaftlicher Zahlungsanbieter. Bargeld operiert makroökonomisch betrachtet als ein essenzielles öffentliches Gut. Es fungiert nicht nur als gesetzliches Zahlungsmittel, sondern vor allem als natürlicher Anker und permanente Preisbremse im Zahlungsverkehrsmarkt. Solange Konsumenten und Händler die Möglichkeit haben, auf gebührenfreies physisches Bargeld auszuweichen, sind private Zahlungsdienstleister gezwungen, ihre Gebühren wettbewerbsfähig zu halten. Fällt diese analoge Ausweichmöglichkeit jedoch weg, sind Händler – und infolgedessen die Konsumenten durch Preisaufschläge – den Gebührenstrukturen und Renditeerwartungen der dominierenden, börsennotierten Zahlungsnetzwerke schutzlos ausgeliefert. Weltweit belaufen sich die Kosten für Zahlungsverkehrsgebühren auf die unvorstellbare Summe von etwa 2 Billionen US-Dollar jährlich.

5.1. Die Marktmacht des Duopols: Visa, Mastercard und die Illusion des Wettbewerbs

Die globale Architektur für digitale Kartenzahlungen wird maßgeblich von einem übermächtigen Duopol dominiert: Visa und Mastercard. Die theoretische Annahme, dass digitale Skaleneffekte die Kosten für elektronische Zahlungen über die Zeit gegen null sinken lassen müssten, wird durch die Praxis der Preisbildung dieses Duopols konsequent widerlegt.

Eine tiefgreifende Marktüberprüfung durch den britischen Payment Systems Regulator (PSR), deren Zwischenbericht im Mai 2024 veröffentlicht wurde, liefert hierfür empirische Beweise. Die Behörde stellte fest, dass Visa und Mastercard im Vereinigten Königreich "ineffektiven Wettbewerbsbeschränkungen" bei der Bereitstellung von Netzwerk- und Verarbeitungsdiensten für Händler und Acquirer (Händlerbanken) unterliegen. Der Regulator beobachtete in den letzten Jahren kontinuierliche und signifikante Gebührenerhöhungen, für die keine nachvollziehbare Rechtfertigung auf Basis von gestiegenen operativen Kosten, messbaren Qualitätsverbesserungen oder erhöhtem Innovationsaufwand gefunden werden konnte.

Besonders eklatant zeigte sich diese Marktmacht bei grenzüberschreitenden Transaktionen nach dem Brexit. Die Untersuchungen des PSR zeigten, dass Visa und Mastercard die sogenannten Interbankenentgelte (Interchange Fees) für Online-Transaktionen zwischen der Europäischen Union und Großbritannien im Zeitraum 2021 bis 2022 massiv anhoben: auf 1,15 % des Transaktionswertes für Debitkarten und auf satte 1,5 % für Kreditkarten. Chris Hemsley, der damalige Managing Director des PSR, konstatierte unmissverständlich, dass diese Gebühren "wahrscheinlich zu hoch" seien und der Markt "nicht gut funktioniere".

Für den lokalen Einzelhandel verschärft sich diese Problematik durch die strukturelle Intransparenz der Gebührenmodelle. Wie die Association of Convenience Stores (ACS), die fast 50.000 britische Einzelhändler vertritt, in einer Stellungnahme an den PSR darlegte, sind kleine und mittlere Händler oftmals blind gegenüber den wahren Kosten. Durch das weit verbreitete "Blended Pricing Model" (gebündelte Preisgestaltung) erhalten Händler von ihren Zahlungsabwicklern lediglich pauschale Abrechnungen. Die hochkomplexen, aus hunderten Einzeltarifen bestehenden obligatorischen oder verhaltensbasierten Gebührenbestandteile der Kartennetzwerke werden in diesen Rechnungen bewusst unkenntlich gemacht. Selbst beim transparenteren "Interchange++"-Modell wird oft nur die Interbankengebühr ausgewiesen, während die eigentlichen Netzwerk-Systemgebühren (Scheme Fees) im Verborgenen bleiben. Dieser Mangel an Transparenz macht es dem Handel unmöglich, sich gegen spezifische Gebührenerhöhungen zu wehren. Die unvermeidliche Konsequenz: Der Händler muss diese stetig steigenden Overhead-Kosten in seine Margenkalkulation einfließen lassen und über höhere Endverbraucherpreise an die Gesamtbevölkerung weitergeben.

Selbst in Märkten, in denen es politische Versuche gibt, die Kartengebühren durch Vergleiche oder Deckelungen zu begrenzen, zeigt sich die Übermacht der Netzwerke. In den USA wurde kürzlich eine langwierige Einigung über die Reduzierung von Kreditkartengebühren erzielt. Diese sah jedoch lediglich vor, die durchschnittliche "Swipe Fee" marginal von 2,35 % auf 2,25 % zu senken. Vertreter des Handels reagierten empört. Sean Kennedy, Sprecher der National Restaurant Association, bezeichnete es als bemerkenswert, dass eine temporäre Reduzierung um lächerliche 10 Basispunkte – was kaum mehr als dem Anstieg des Vorjahres entsprach – als faire Kompensation dafür angesehen werde, einem "Kreditkarten-Duopol zu erlauben, sein Preiskartell für weitere acht Jahre aufrechtzuerhalten". Wenn das Korrektiv des Bargelds fehlt, mutiert der Zahlungsverkehr zu einer inelastischen Zwangsabgabe auf den gesamten Handel.

5.2. Die schwedische Warnung: Wenn der Point of No Return überschritten ist

Wie dramatisch die Abhängigkeit von privaten Zahlungsdienstleistern wird, wenn das Bargeld tatsächlich aus dem Wirtschaftskreislauf verschwindet, demonstriert Schweden – der weltweite Vorreiter der bargeldlosen Gesellschaft. In Schweden sind Bargeldtransaktionen bereits auf einen verschwindend geringen Anteil von unter 2 % des Gesamtwertes aller Zahlungen gefallen, während Kredit- und Debitkarten sowie die omnipräsente mobile Bezahl-App "Swish" den Markt dominieren.

Akademische Studien schätzen den sogenannten "Point of No Return" – also den Punkt, an dem die Bargeldinfrastruktur funktionell kollabiert – auf einen Transaktionsanteil von etwa 7 %. Fällt die Nutzung unter diese kritische Schwelle, werden die Fixkosten für das Bargeld-Handling (wie gepanzerte Geldtransporter, gesicherte Tresore und Sortiermaschinen) schlichtweg unrentabel. Schweden hat diese Schwelle längst gerissen. Astonishingly, rund 900 der 1.600 schwedischen Bankfilialen führen bereits kein Bargeld mehr, nehmen keine Bareinzahlungen an und in ländlichen Gebieten wurden Tausende von Bankautomaten ersatzlos demontiert. Der Bargeldumlauf in Schweden ist von 106 Milliarden Kronen im Jahr 2009 auf rund 80 Milliarden gefallen. In Relation zum BIP liegt der Wert der schwedischen Bargeldtransaktionen bei lediglich 1 %.

Dieser Wandel wurde durch das spezifische schwedische Vertragsrecht begünstigt. Anders als in Ländern mit starkem Verbraucherschutz, hat in Schweden das Vertragsrecht (Freedom of Contract) Vorrang vor dem Bankenrecht. Dies erlaubt es Einzelhändlern, Cafés und sogar Krankenhäusern, gesetzliches Zahlungsmittel abzulehnen, solange sie vor Vertragsschluss ein einfaches "Kein Bargeld akzeptiert"-Schild aufstellen.

Während diese Entwicklung oberflächlich betrachtet reibungslos erscheint und zu einem Boom im E-Commerce sowie zu einem Rückgang von gewaltsamen Banküberfällen führte , sitzen schwedische Händler nun in der Gebührenfalle. Sie sind den Preisdiktaten der Zahlungsanbieter völlig ausgeliefert, da sie Kunden nicht mehr bitten können, "einfach bar zu zahlen", wenn die Kartengebühren steigen. Ein weitreichender Bericht der Boston Consulting Group (BCG) stellt in diesem Kontext ein brisantes Paradoxon fest: Obwohl digitale Lösungen das makroökonomische Wachstum stimulieren können, werden die enormen Einsparungen der Händler (durch den Wegfall des arbeitsintensiven Bargeld-Handlings) oftmals durch die gestiegenen, unregulierten Kartengebühren, die indirekt auch von den Kunden getragen werden, komplett aufgefressen oder sogar übertroffen. Wenn Zahlungen zu einem proprietären Walled Garden privater Akteure werden, zahlt die Gesellschaft als Ganzes eine enorme strukturelle Rendite an eine Handvoll Monopolisten.

6. Die Fragilität der Infrastruktur: Technische Fehler, Systemausfälle und die Ära der Cyberangriffe

Der bedingungslose Übergang in eine rein digitale Zahlungsarchitektur verwandelt ein vormals extrem dezentrales, physikalisches System mit enorm hoher Fehlertoleranz in ein eng gekoppeltes, hyperkomplexes elektronisches Netzwerk. Bargeld ist fehlerresistent: Ein Stromausfall, ein defekter Router oder ein Serverabsturz in einem Rechenzentrum hindert zwei Menschen nicht daran, einen Geldschein auszutauschen. Digitale Systeme hingegen sind zwingend auf eine ununterbrochene Kette von Authentifizierungen, Datenverbindungen und Energieversorgung angewiesen. Ohne die analoge Rückfallebene des physischen Bargelds führt jede technologische Störung, sei sie intrinsisch durch Programmfehler (Systemausfall) oder extrinsisch durch böswillige Akteure (Hackerangriff), unweigerlich zum sofortigen, landesweiten Kollaps der zivilen Versorgungskette.

6.1. Katastrophale Systemausfälle und die Illusion der 100-prozentigen Verfügbarkeit

Historische Präzedenzfälle der jüngeren Vergangenheit belegen eindrucksvoll die enormen Gefahren und die tatsächliche Fragilität von IT-Infrastruktur-Ausfällen in Kernbereichen des Finanzwesens.

Im Juni 2018 erlebte der europäische Kontinent einen beispiellosen Zusammenbruch des Visa-Netzwerkes. An einem geschäftigen Freitagnachmittag brach das zentrale Autorisierungssystem für Kartenzahlungen von Visa Europe in sich zusammen. Ursache war kein feindlicher Cyberangriff, sondern schlichtweg ein gravierender, systemischer Hardwarefehler. Die Auswirkungen waren sofort spürbar und dramatisch: Millionen von Menschen in Großbritannien und ganz Europa standen plötzlich an Supermarktkassen, an Zapfsäulen von Tankstellen, in Restaurants und auf internationalen Flughäfen, ohne jede Möglichkeit zur Bezahlung ihrer Waren. Die soziale Ordnung geriet ins Wanken, Händler mussten Kunden abweisen, und es entstand ein beispielloses Chaos, da viele Konsumenten aufgrund des Trends zur Karte längst kein Bargeld mehr bei sich trugen. Das Ausmaß der Störung war so kritisch für das Vertrauen in das Finanzsystem, dass die Bank of England (BoE) intervenierte und Visa drängte, die Empfehlungen einer unabhängigen Untersuchung durch PricewaterhouseCoopers (PwC) unter Aufsicht strikt umzusetzen. Der globale CEO von Visa musste öffentlich Abbitte leisten und eingestehen, dass das Unternehmen sein Kernziel einer zuverlässigen Zahlungsabwicklung 24 Stunden am Tag, 365 Tage im Jahr "eklatant verfehlt" habe.

Noch verheerender für den einzelnen Konsumenten wirken sich fehlerhafte System-Migrationen bei den kontoführenden Instituten selbst aus. Die britische TSB Bank orchestrierte im April 2018 die hochkomplexe Migration von Millionen von Kundendaten von der Plattform ihrer ehemaligen Muttergesellschaft Lloyds auf eine neue IT-Plattform des neuen Eigentümers Sabadell. Die Migration geriet zum Fiasko. Die neue Plattform wies sofort fatale Fehler auf: Das digitale Online-Banking, die Filialtechnologie und das gesamte interne Zahlungssystem brachen unter der Last zusammen. Kunden konnten weder Überweisungen tätigen noch Rechnungen bezahlen. Schlimmer noch: Die grundlegende Datenintegrität war schwerwiegend kompromittiert, sodass Kunden nach dem Einloggen plötzlich die Transaktionen, Kontostände und hochsensiblen Daten völlig fremder Personen einsehen konnten.

Der resultierende Ansturm wütender Kunden brachte die Telefon- und Supportsysteme der Bank vollständig zum Erliegen. Die TSB Bank verblieb bis Dezember 2018 – also fast neun Monate lang – in einem operativen Ausnahmezustand, in dem kein normaler Geschäftsbetrieb möglich war. Die finanziellen und regulatorischen Folgen für die Bank waren immens: Ein von der Anwaltskanzlei Slaughter and May erstellter unabhängiger Untersuchungsbericht deckte die massiven Planungsfehler auf. Die TSB musste über 32 Millionen Pfund an direkten Entschädigungen für die mehr als 225.000 eingegangenen Kundenbeschwerden aufbringen. Letztlich wurde die Bank von den britischen Aufsichtsbehörden, der Financial Conduct Authority (FCA) und der Prudential Regulation Authority (PRA), mit einer drakonischen Geldstrafe von insgesamt 48,65 Millionen Pfund bestraft (bereits inklusive eines 30-prozentigen Rabatts für die Kooperation). Für die Kunden verdeutlichte dieser Vorfall jedoch schmerzhaft, dass das Vertrauen auf digitale Salden im Ernstfall buchstäblich nichts wert ist, wenn die zugrundeliegende Datenbank versagt.

Diese operative Fragilität der Systeme wird durch generelle makroökonomische Bankenkrisen noch weiter potenziert. Das Jahr 2023 markierte mit dem rapiden Kollaps von Giganten wie der Silicon Valley Bank, der Signature Bank und der First Republic Bank einige der größten, schnellsten und verheerendsten Bankausfälle der US-Geschichte. In einer vollständig bargeldlosen Welt bedeutet der temporäre, durch einen Bank Run oder Missmanagement ausgelöste Zusammenbruch eines kontoführenden Instituts, dass die betroffenen Bürger augenblicklich und absolut von jedweder Form der Liquidität abgeschnitten sind, bis staatliche Einlagensicherungsfonds mühsam greifen.

Zudem führt die massive Vernetzung zu völlig neuen Abhängigkeiten von Drittanbietern. Ein fehlerhaftes Software-Update der Cybersicherheitsfirma CrowdStrike im Juli 2024 führte zu einem globalen IT-Ausfall, der nicht nur Fluggesellschaften und Medienhäuser, sondern weltweit auch Banken und Kartenherausgeber temporär in die Knie zwang. Selbst wenn die Kernnetzwerke von Visa und Mastercard meldeten, dass ihre Systeme "reibungslos funktionierten", konnten unzählige Konsumenten keine Zahlungen tätigen, da die Systeme der kartenausgebenden Banken und der Händler-Kassensysteme von dem fehlerhaften Update zerschossen waren. Diese Verkettung von Abhängigkeiten beweist, dass die finanzielle Souveränität einer Nation in einer bargeldlosen Welt extrem gefährdet ist.

6.2. Die unsichtbare Bedrohung: Hackerangriffe, Datenlecks und Cyberkriminalität

Neben den unbeabsichtigten technischen Ausfällen bildet die massive Zentralisierung hochsensibler Finanzdaten ein unwiderstehliches und extrem lukratives Ziel für organisierte Cyberkriminalität und staatliche Hacker-Kollektive. Da Hacker bei der Auswahl ihrer Ziele stets nach zwei Hauptkriterien handeln – maximaler Schaden und maximaler finanzieller Profit –, ist der Finanzsektor das weltweit am stärksten angegriffene Ökosystem, direkt nach (oder gleichauf mit) dem Gesundheitswesen.

Ein besonders alarmierendes Beispiel für die Perfektion moderner Cyberangriffe ereignete sich bei dem US-amerikanischen Zahlungsabwickler Slim CD. Das Unternehmen wickelt Kreditkartenzahlungen für unzählige Händler in den USA und Kanada ab. Wie das Unternehmen einräumen musste, gelang es professionellen Hackern, über einen Zeitraum von fast zehn Monaten (von August 2023 bis zum 15. Juni 2024) völlig unbemerkt im internen Netzwerk des Zahlungsdienstleisters zu operieren. In einem winzigen, entscheidenden Zeitfenster zwischen dem 14. und 15. Juni 2024 konnten die Kriminellen schließlich die hochsensiblen Daten von fast 1,7 Millionen Individuen erfolgreich exfiltrieren. Zu den gestohlenen Datensätzen gehörten vollständige Namen, physische Adressen, die vollständigen 16-stelligen Kreditkartennummern sowie deren Ablaufdaten. Dass ein derart massiver, lang andauernder Einbruch bei einem "Payment Processing Giant" über fast ein Jahr hinweg von den Sicherheitssystemen nicht detektiert wurde, wirft fundamentale Fragen bezüglich der Sicherheitsarchitekturen auf und offenbart, dass viele Firmen aus Kostengründen an der robusten Datensicherheit sparen. Obwohl die CVV-Prüfnummern nicht erbeutet wurden, reicht das Datenpaket für diverse Formen des Identitätsdiebstahls und spezifische Betrugsmaschen mehr als aus.

Ein weiteres, enorm gravierendes Ereignis verdeutlicht die Gefahr interner Fehlkonfigurationen, die zu massiven Datenlecks führen. Im Mai 2019 wurden unfassbare 885 Millionen finanzielle und persönliche Datensätze der First American Financial Corporation, einem Giganten der US-Immobilienfinanzierung, vollkommen ungeschützt im Internet offengelegt. Ursache war in diesem Fall nicht einmal ein raffiniert ausgeklügelter Hackerangriff mit Schadsoftware, sondern ein banaler "Business Logic Flaw". Ein Designfehler auf der Unternehmenswebsite führte dazu, dass Weblinks zu hochsensiblen Finanzdokumenten (Kontoauszüge, Hypothekenverträge, Sozialversicherungsnummern) schlichtweg nicht durch eine grundlegende Authentifizierungsabfrage (Passwort oder Token) geschützt waren; jeder, der den Link-Parameter leicht veränderte, konnte Millionen fremder Akten einsehen.

Diese systemische Anfälligkeit zieht sich durch die gesamte Branche. Weitere Sicherheitsvorfälle in jüngster Zeit, wie bei der Plattform Finexio (Verlust von 800.000 US-Dollar durch kompromittierte interne Workflows im Januar 2025), bei Payoneer (gezielte Ausnutzung von API-Schwachstellen im Februar 2025) oder bei Checkout.com, demonstrieren die schiere Bandbreite der Angriffsvektoren.

Die nachfolgende Tabelle aggregiert die gravierendsten Systemausfälle und Hackerangriffe der jüngeren Geschichte. Sie veranschaulicht strukturiert, dass es sich bei diesen Vorfällen nicht um isolierte Anomalien, sondern um ein bedenkliches systemisches Risikomuster handelt, bei dem Millionen von Menschen durch Hard-, Software- und Sicherheitslücken immens geschädigt wurden.

Datum, Betroffene, Institution, Kategorie des Vorfalls, Dokumentierte Auswirkungen & Ursachen

April 2018 TSB Bank (UK)Katastrophaler Systemausfall

Missglückte IT-Migration führte zum Totalausfall von Online-Banking und Zahlungsverkehr für 1,9 Mio. Kunden. Kompromittierung der Datenintegrität (Einsicht in fremde Konten). Bank war monatelang gelähmt, 225.000 Beschwerden.

Juni 2018 Visa Europe Systemausfall (Hardware)

Ein gravierender Hardwarefehler verursachte einen europaweiten Ausfall der Kartenautorisierungssysteme. Millionen Konsumenten konnten in Supermärkten und an Tankstellen nicht bezahlen.

Mai 2019 First American Financial Corp. Datenleck (Business Logic Flaw)

Ein fehlerhaftes Web-Design ohne Authentifizierungsschutz legte 885 Millionen hochsensible Finanz- und Immobiliendatensätze für jeden im Internet frei zugänglich offen.

Juli 2024 Globale Banken (via CrowdStrike) Systemausfall (Software-Update)

Ein fehlerhaftes Update einer Drittanbieter-Sicherheitssoftware legte weltweit die IT-Systeme von Banken und Händlerterminals lahm, was Kartenzahlungen unmöglich machte.

Aug 2023 - Jun 2024 Slim CD (Zahlungs-Gateway) Hackerangriff (Datendiebstahl)

Hacker infiltrierten das Netzwerk unbemerkt für 10 Monate. Exfiltration von 1,7 Millionen Kundendatensätzen, inklusive Namen, Adressen und vollständigen Kreditkartennummern.

7. Makroökonomische Schocktherapie als Lehrstück: Indiens "Demonetisation" (2016)

Um die verheerenden sozioökonomischen Implikationen und das schiere Zerstörungspotenzial einer abrupten staatlichen Bargeldabschaffung empirisch in vollem Umfang zu begreifen, dient das Beispiel Indien als das wohl wichtigste historische Lehrstück der jüngeren Finanzgeschichte. Im November 2016 führte die indische Regierung unter der Führung von Premierminister Narendra Modi eine beispiellose, waghalsige geldpolitische Intervention durch. Über Nacht, in einer wahren "Schocktherapie", die das Land vollkommen unvorbereitet traf, erklärte die Regierung die existierenden 500- und 1.000-Rupien-Banknoten für ungültig und entzog ihnen den Status als gesetzliches Zahlungsmittel.

Da diese spezifischen Scheine zusammen gewaltige 86 % des gesamten zirkulierenden Bargeldumlaufs im Land ausmachten und die indische Wirtschaft zu annähernd 90 % extrem bargeldbasiert funktionierte, entzog diese "Demonetisation" dem Wirtschaftskreislauf buchstäblich von einer Sekunde auf die andere den Sauerstoff. Die Maßnahme stürzte die weltweit größte Demokratie in ein beispielloses soziales und wirtschaftliches Chaos.

7.1. Das Scheitern der Anti-Korruptions-Ziele und die wirtschaftliche Paralyse

Das offiziell deklarierte Hauptziel und die große politische Erzählung hinter dieser drakonischen Reform bestand darin, den florierenden Schwarzmarkt ("Black Market"), die endemische Korruption, Terrorismusfinanzierung und die weitreichende Steuerhinterziehung mit einem einzigen, mutigen Schlag zu vernichten. Nach Regierungsangaben zahlten im Jahr 2013 nur etwa 1 % der Inder überhaupt Einkommensteuern. Die Bevölkerung erhielt nach der Ankündigung eine strikte Frist bis zum 30. Dezember 2016, um die nun entwerteten Banknoten bei Banken einzuzahlen oder einzutauschen.

Ökonomische Analysen und offizielle Daten zeigten jedoch sehr rasch, dass die "Demonetisation" als präzises Werkzeug zur Korruptionsbekämpfung grandios scheiterte: Entgegen den Hoffnungen der Regierung, dass illegales Schwarzgeld aus Angst vor Entdeckung einfach verfallen würde, wurden laut Berichten der Zentralbank unfassbare 97 % des entwerteten Bargelds (knapp 15 Billionen Rupien von ursprünglich 15,4 Billionen) wieder erfolgreich in das legale Bankensystem zurückgeführt. Die Akteure der Schattenwirtschaft fanden ausgeklügelte Methoden der Geldwäsche – durch Strohmänner, Scheinrechnungen oder vorgezogene Steuerzahlungen (beispielsweise stiegen die Steuereinnahmen der Stadt Hyderabad in vier Tagen um 1,6 Milliarden Rupien in bar) –, um ihre Bestände zu retten. Zudem offenbarte sich ein konzeptioneller Fehler: Wahre, akkumulierte Schwarzgeldvermögen lagen längst nicht mehr massenhaft in physischen Papierscheinen unter Matratzen versteckt (Umfragen zeigten, dass nur rund 6 % des unrechtmäßigen Reichtums in bar gehalten wurden), sondern waren hochprofitabel in Anlageklassen wie Immobilien, Gold, Schmuck oder Unternehmensaktien gebunden.

Während das Schwarzgeld gerettet wurde, war der Kollateralschaden für die einfache Bevölkerung und die reale Wirtschaft von apokalyptischem Ausmaß. Da die indischen Banken und die Druckereien monatelang nicht in der Lage waren, ausreichend neue Banknoten (die ironischerweise eine andere physische Größe hatten und daher eine monatelange, teure Neukalibrierung hunderttausender Geldautomaten erforderten) zu produzieren und zu verteilen, trocknete die Liquidität landesweit vollständig aus. Sogar die indische Luftwaffe musste eingesetzt werden, um die wenigen neuen Scheine quer durch das Land zu fliegen. Banken sahen sich gezwungen, drakonische Abhebungslimits zu verhängen (anfänglich maximal 2.500 Rupien pro Tag und 24.000 Rupien pro Woche), was dazu führte, dass Millionen von verzweifelten Bürgern täglich stundenlang vor leeren Bankautomaten ausharrten, in der Hoffnung, ihr eigenes Geld abheben zu können.

Am härtesten traf dieser künstlich erzeugte Liquiditätsschock den riesigen informellen Sektor. Dieser Sektor, der für 45 % der indischen Wirtschaftsleistung verantwortlich ist und unfassbare 94 % der arbeitenden Bevölkerung beschäftigt, operiert traditionell fast ausschließlich auf Bargeldbasis und wurde vollkommen lahmgelegt. Das renommierte Centre for Monitoring Indian Economy (CMIE) schätzte, dass die Erwerbsquote drastisch sank und die arbeitende Bevölkerung von 439,7 Millionen (2016-17) auf 426,1 Millionen (2017-18) schrumpfte; Schätzungen zufolge wurden etwa 1,5 Millionen Arbeitsplätze im Zuge der Bargeldknappheit schlichtweg vernichtet. Auch der Konsum kollabierte in Echtzeit: Die Verkaufszahlen von schnelldrehenden Konsumgütern (FMCG) bei Konzernen wie Nestlé sanken drastisch. Im Automobilsektor fielen die Verkäufe von Zweirädern (Scootern) im Dezember 2016 um 22 % – der stärkste Einbruch seit 1997 –, und das Wachstum der Traktorenverkäufe für die Landwirtschaft verlangsamte sich von 28 % auf 18 %. Die Wirtschaft wurde künstlich in eine Rezession gezwungen (Schätzungen von Forschern gehen von einer Reduzierung der Wirtschaftsaktivität um mindestens 3 Prozentpunkte in den Folgemonaten aus).

7.2. Der eigentliche Zweck: Die erzwungene Digitalisierung der Gesellschaft

Wenn das primäre Ziel der Korruptionsbekämpfung also weitgehend scheiterte, so fungierte die Maßnahme jedoch als brutaler, hochwirksamer Katalysator für die Zwangsdiktatur digitaler Zahlungen in Indien. Durch das wochenlange, völlige Fehlen von physischem Bargeld erlebten mobile Zahlungssysteme eine explosive, panikgetriebene Nachfrage. Marktführer wie der E-Wallet-Anbieter Paytm verzeichneten binnen kürzester Zeit wahnwitzige Zuwächse in der Nutzung: Der Traffic der App stieg um 435 %, und der Wert der abgewickelten Transaktionen sprang um 250 % nach oben. Auch die Nutzung von Kredit- und Debitkarten an Point-of-Sale-Systemen explodierte.

Die Regierung Modi nutzte dieses Momentum aggressiv, um eigene technologische Innovationen der Digital Public Infrastructure (DPI) in den Markt zu drücken. Sie forcierte die Nutzung der staatlichen BHIM-App, die elektronische Echtzeit-Transfers zwischen Bankkonten auf Basis der biometrischen, 12-stelligen nationalen Aadhaar-ID erlaubte. Begleitet wurde dieser Push von hartem ordnungspolitischem Zwang: Die Annahme digitaler Zahlungen wurde für strategische Knotenpunkte wie Tankstellen, Krankenhäuser und Universitäten schlichtweg obligatorisch gemacht, während Bargeldtransaktionen über Beträge von 4.500 US-Dollar komplett verboten wurden. Um den Wandel zu erzwingen, strichen die Behörden zudem kurzerhand die Steuern auf Point-of-Sale-Geräte und biometrische Fingerabdruckleser.

Indiens radikales Experiment entlarvt auf drastische Weise die grausame Ambivalenz derartiger Top-Down-"Reformen" in Richtung einer bargeldlosen Gesellschaft: Sie zerstören ohne Zögern die fragile ökonomische Lebensgrundlage von Millionen informeller Arbeiter und vernichten Arbeitsplätze, während sie gleichzeitig unter dem Deckmantel der Modernisierung mit staatlicher Gewalt die Infrastruktur für einen allumfassenden digitalen, lückenlos überwachten Zahlungsverkehr erzwingen.

8. Synthese und Fazit: Die Notwendigkeit digitaler Alternativen und der Erhalt der Souveränität

Der fortlaufende und von vielen Seiten politisch gewollte Verdrängungswettbewerb gegen das physische Bargeld ist weit mehr als eine bequeme technologische Evolution der ökonomischen Transaktion. Er stellt den schleichenden, aber unaufhaltsamen Übergang von einem dezentralisierten, freiheitlichen, datensparsamen und extrem fehlertoleranten Tauschsystem in eine panoptische, monopolistisch dominierte und strukturell hochgradig volatile digitale Kontrollarchitektur dar.

Die umfassende Analyse in diesem Forschungsbericht zeigt eindringlich, dass eine weitreichende oder gar vollständige Bargeldabschaffung das fundamentale bürgerliche Recht auf Anonymität vernichtet. Durch den unausweichlichen Verlust der informationellen Privatsphäre werden Bürger ökonomisch gläsern und durch KI-Algorithmen im Sinne eines neuen Überwachungskapitalismus berechenbar, stigmatisierbar und sanktionierbar. Der Zwang zur Einführung digitaler IDs in Ländern wie Vietnam und Nigeria belegt empirisch, dass die Kopplung von Finanzdienstleistungen an biometrische Überwachung all jene brutal vom Wirtschaftskreislauf ausschließt, die derartigen Registrierungen kritisch gegenüberstehen oder denen (wie der ländlichen Bevölkerung Nigerias) schlichtweg die physische und technologische Infrastruktur fehlt, um an diesem System zu partizipieren.

Darüber hinaus etabliert der unbedingte Zwang zu digitalen Transaktionen äußerst gefährliche, geräuschlose Instrumente der politischen Unterdrückung. Wie die vielfältigen Fälle in Russland, im unterworfenen Hongkong, im demokratischen Kanada und im Vereinigten Königreich demonstrativ belegen, ist das Phänomen des "De-Bankings" zu einer präzisen und letalen Waffe gereift. Mit ihr können Staaten oder moralisch agierende private Finanzinstitute Dissidenten, unliebsame Demonstranten und politisch unerwünschte Akteure ökonomisch auf Knopfdruck vernichten und sie damit effektiv vom zivilgesellschaftlichen und demokratischen Diskurs ausschließen.

Ökonomisch betrachtet profitiert von der Verdrängung des gebührenfreien öffentlichen Gutes "Bargeld" primär ein unkontrolliertes, renditegetriebenes Oligopol privater Kartenaussteller und Zahlungsabwickler. Unternehmen wie Visa und Mastercard nutzen diese Monopolstellung, um in Abwesenheit des Bargelds ihre profitablen Gebührenmodelle unreguliert den Einzelhändlern und damit letztlich der kaufenden Gesellschaft als unsichtbare Steuer aufzwingen. Nicht zuletzt offenbaren fortlaufende, massive Hackerangriffe auf Zahlungsabwickler, katastrophale IT-Migration-Desaster bei Großbanken und simple Hardware-Ausfälle, dass eine rein digitale Finanzarchitektur inhärent extrem anfällig für "Single Points of Failure" ist. Das Ausmaß dieser Verwundbarkeit kann im Krisenfall fatal sein und ganze Volkswirtschaften lahmlegen.

Sollten freiheitliche Gesellschaften und Demokratien den Weg in eine vorwiegend digitale Wirtschaftsordnung weiter anstreben, so muss die zugrundeliegende Infrastruktur zwingend als öffentliches, gemeinwohlorientiertes Gut konzipiert sein. Die Entwicklung von token-basierten digitalen Zentralbankwährungen (CBDCs), die technologisch so gestaltet und rechtlich so geschützt sind, dass sie die unwiderrufliche Anonymität von Bargeld bewahren und zudem absolut ausfallsicher offline funktionieren, ist unabdingbar, um die Rechte der Bürger zu schützen. Ohne den stetigen, garantierten Schutz physischen Bargelds als ewige Rückfallebene oder den Aufbau absolut datenschutzkonformer, dezentraler Alternativen droht die glänzende Utopie des komfortablen, reibungslosen Zahlens in eine beispiellose, allumfassende digitale Dystopie umzuschlagen, in der der Zugang zu Geld ein Privileg ist, das jederzeit entzogen werden kann.

Nur Bares ist Wahres - Die Abschaffung von Bargeld birgt Risiken - Dr. Datenschutz

Wird in einem neuen Fenster geöffnet

Navigating the Transition: Impacts, Challenges and Future Prospects of a Cashless Society

Wird in einem neuen Fenster geöffnet

Wie wichtig ist Bargeld? | Verbraucherzentrale NRW

Wird in einem neuen Fenster geöffnet

Wird in einem neuen Fenster geöffnet

Cashless Society: Managing Privacy and Security in the Technological Age - ResearchGate

Wird in einem neuen Fenster geöffnet

Wird in einem neuen Fenster geöffnet

Factors That Determine the Adoption of Nigeria's Central Bank Digital Currency (E-Naira)

Wird in einem neuen Fenster geöffnet

The State Bank of Vietnam (SBV) has deactivated over 86 million ...

Wird in einem neuen Fenster geöffnet

Vietnam Requires Corporate e-ID from July 1, 2025 - Vietnam Briefing

Wird in einem neuen Fenster geöffnet

Navigating Vietnam's e-ID requirements for business administration - Allen & Gledhill

Wird in einem neuen Fenster geöffnet

Vietnam adopts mandatory biometric authentication for new bank cards

Wird in einem neuen Fenster geöffnet

Vietnam has big digitalization and biometrics ambitions for 2026

Wird in einem neuen Fenster geöffnet

Wird in einem neuen Fenster geöffnet

How to Turn the CBN's NIN/BVN Policy into Your Bank's Strategic Advantage - Seamfix

Wird in einem neuen Fenster geöffnet

NIN linkage: Banks may block 70 million accounts

Wird in einem neuen Fenster geöffnet

Banks: No going back on NIN/BVN linkage to account deadline - The Nation Newspaper

Wird in einem neuen Fenster geöffnet

Sustainable financial inclusion in Nigeria: a need to go beyond access to impact

Wird in einem neuen Fenster geöffnet

Nigeria: Freedom on the Net 2024 Country Report

Wird in einem neuen Fenster geöffnet

Formal financial inclusion in Nigeria soars to 64%, driven by non-banking channels” – Report - A2F

Wird in einem neuen Fenster geöffnet

How De-Banking Became a Conservative Rallying Cry - New Lines Magazine

Wird in einem neuen Fenster geöffnet

Wird in einem neuen Fenster geöffnet

Kremlin critic Navalny's 'bank accounts frozen, apartment seized' | News | Al Jazeera

Wird in einem neuen Fenster geöffnet

Accounts of Russian Opposition Politician Navalny, Associate Frozen - VOA

Wird in einem neuen Fenster geöffnet

Russia Freezes Bank Accounts Linked to Opposition Politician Navalny Following Raids

Wird in einem neuen Fenster geöffnet

Navalny Says Kremlin Has Frozen His Bank Accounts - Courthouse News Service

Wird in einem neuen Fenster geöffnet

Hong Kong opposition party activists protest account closures at HSBC head office

Wird in einem neuen Fenster geöffnet

Exiled pro-democracy Hong Kong activists blocked from accessing pensions - The Guardian

Wird in einem neuen Fenster geöffnet

Hong Kong cops told banks to block politician's accounts - YouTube

Wird in einem neuen Fenster geöffnet

De-banked: The threat of cancel culture in the financial industry ...

Wird in einem neuen Fenster geöffnet

The Conduct Chronicles: "Lessons from the Farage Bank Account" - Global Relay

Wird in einem neuen Fenster geöffnet

Read the full NatWest report on Nigel Farage's Coutts account row - Evening Standard

Wird in einem neuen Fenster geöffnet

Key findings from Phase 1 of Travers Smith review - NatWest Group

Wird in einem neuen Fenster geöffnet

No evidence Coutts closed accounts due to political views, report says - The Guardian

Wird in einem neuen Fenster geöffnet

OCC cites 9 big banks' 'inappropriate' debanking actions - Banking Dive

Wird in einem neuen Fenster geöffnet

De-banking: Cancel Culture's Newest Threat - Alliance Defending Freedom

Wird in einem neuen Fenster geöffnet

The Good, the Bad, and the Ugly Sides of a Cashless Society

Wird in einem neuen Fenster geöffnet

electronicpaymentsinternational.com

UK payments regulator accuses Mastercard, Visa of restricting competition

Wird in einem neuen Fenster geöffnet

Visa, Mastercard and Revolut Lose UK Battle Over Interchange Fees | PYMNTS.com

Wird in einem neuen Fenster geöffnet

Market review of card scheme and processing fees - Payment Systems Regulator (PSR)

Wird in einem neuen Fenster geöffnet

8 pros, cons of Visa-Mastercard pact | Payments Dive

Wird in einem neuen Fenster geöffnet

The Swedish payments market is almost entirely digital | Sveriges Riksbank - Riksbanken

Wird in einem neuen Fenster geöffnet

Sweden's cashless revolution: Is this the end of paper money? - SBS Software

Wird in einem neuen Fenster geöffnet

Cashless Societies: Which Countries Are Making The Switch? - Corepay

Wird in einem neuen Fenster geöffnet

Sweden leads the race to become cashless society | Banking - The Guardian

Wird in einem neuen Fenster geöffnet

Going Cashless: What Can We Learn from Sweden's Experience? - Knowledge at Wharton

Wird in einem neuen Fenster geöffnet

Why Sweden's cashless society is no longer a utopia | World Economic Forum

Wird in einem neuen Fenster geöffnet

Do we have the right to pay in cash? | Sveriges Riksbank - Riksbanken

Wird in einem neuen Fenster geöffnet